|

| (사진=연합뉴스) |

[알파경제=김민영 기자] OpenAI는 AI 진영의 대표 주자로 주목받아왔다. 그러나 AI 버블논란, 샘 알트먼의 공격적 비용 전망, Gemini 3.0 출시 등으로 투자자들의 우려가 빠르게 커지고 있다.

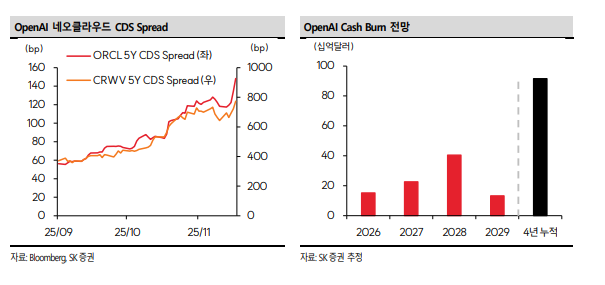

OpenAI 노출도가 높은 오라클(Oracle), 코어위브(Coreweave)의 주가 부진과 2배 이상 상승한 CDS 스프레드는 OpenAI 에 대한 시장의 우려를 보여준다는 지적이다.

SK증권에 따르면, OpenAI 의 흑자전환 시기를 2029년, 내년부터의 합산 적자 규모(Cash Burn)를 91B달러로 전망된다.

박제민 SK증권 연구원은 "LLM 서비스는 2030년까지 WAU가 50 억명 수준으로 확대, 경쟁 심화로 인해 ChatGPT 점유율은 55%로 축소가 예상된다"며 "Agent 쇼핑, 앱 내 어플리케이션(Application) 도입, 광고 등으로 내년부터 무료 사용자 수익화가 시작된다"고 설명했다.

B2B 구독 판매, API 매출도 기존 고객들의 전환 비용 및 Agent도입으로 산업이 성장하며 매출의 30~40%를 차지할 것으로 전망된다.

또 1GW당 연간 17.5B달러의 서버 비용이 예상된다. 스타게이트(Stargate) 프로젝트 가동에 따라 내년부터는 2GW 이상의 서버 구동이 예상된다.

박제민 연구원은 "보유 현금은 35B달러 수준으로 2027년 연말까지 추가 조달 없는 운영이 가능하다"며 "2027년 내 IPO가 필수적"이라고 판단했다.

|

| (출처=SK증권) |

현실적인 OpenAI의 조달 가능 금액은 최대 100B달러로 추정된다. 2030년까지 누적 Cash burn이 135B달러를 상회할 경우 부실 가능성이 높아 현재의 우려가 정당화된다는 분석이다.

박제민 연구원은 "65B달러 이하 구간은 역대 상장 조달 최대 금액(Aramco 상장)인 30B달러로 비용 충당이 가능해 투심과 무관한 비용 통제가 가능하다"며 "매출 추정 전망치의 이동에 따라 AI 인프라 투심이 크게 변동될 것"이라고 전망했다.

OpenAI 매출에 가장 중요한 요소는 B2C유료 전환율과 무료 이용자 수익화다. Agent 기회가 큰 만큼 ChatGPT 5.2 등의 모델 업데이트도 중요하지만 이용자 편의성과 경쟁 LLM과의 차별화를 위한 제품 출시가 중요한 상황이란 조언이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)