|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 맥케슨(MCK.N)이 관세와 경기 침체에도 안정적으로 실적 방어가 가능하다는 분석이 나왔다.

맥케슨은 의약품 유통 및 처방 기술 솔루션을 제공하는 미국 최대 헬스케어 공급망 기업이다.

매출의 91%가 제약(U.S. Pharmaceutical) 부문에서 발생하며, 소매 약국, 병원 및 기타 의료 제공자에게 제약을 유통할 뿐만 아니라 재무, 운영 및 임상 솔루션도 제공한다.

조민주 키움증권 연구원은 "맥케슨은 미국 내에서 96%의 매출이 발생하는 의약품 유통 서비스 기업으로 헬스케어 서비스 산업 특성과 높은 미국 노출도로 관세와 지정학적 리스크에서 보다 안전한 포지션 구축하고 있다"며 "또한 과점 사업인 미국 의약품 유통산업 내 점유율 1 위 기업으로 경기 침체에도 안정적으로 실적을 방어할 수 있다는 강점을 보유했다"고 판단했다.

실제로 미국 의약품 3 대 유통사인 맥케슨, 센코라, 카디널헬스가 미국 내 시장 점유율 95% 이상을 차지하고 있으며, 맥케슨은 매출액 기준 점유율 약 37%로 가장 높은 수준을 기록하고 있다.

사업 모델을 보면, 미국 내 의약품 유통이 91%에 달하기 때문에 헬스케어 섹터 내에서도 제약사와 같은 제조업이 아닌 공급망 관리 서비스업에 포함된다.

경영진은 미국외 국가와 수출입 활동이 없기에 관세가 실적 성장에 실질적인 영향을 미치지 않을 것이라 언급한 바 있으며, 지난 2일 발표된 트럼프의 상호관세 품목 리스트에서 의약품은 우선 제외되었다는 점도 단기적으로 긍정적인 요인으로 꼽힌다.

향후 의약품이 관세 범위에 포함된다면 제약사들의 약가 인상이나 생산시설 이전에 따른 일부 제조 중단으로 불확실성 확대되며 간접적으로 영향 받을 수 있겠으나 단기적인 실적 성장에는 큰 영향이 없을 것이란 전망이다.

|

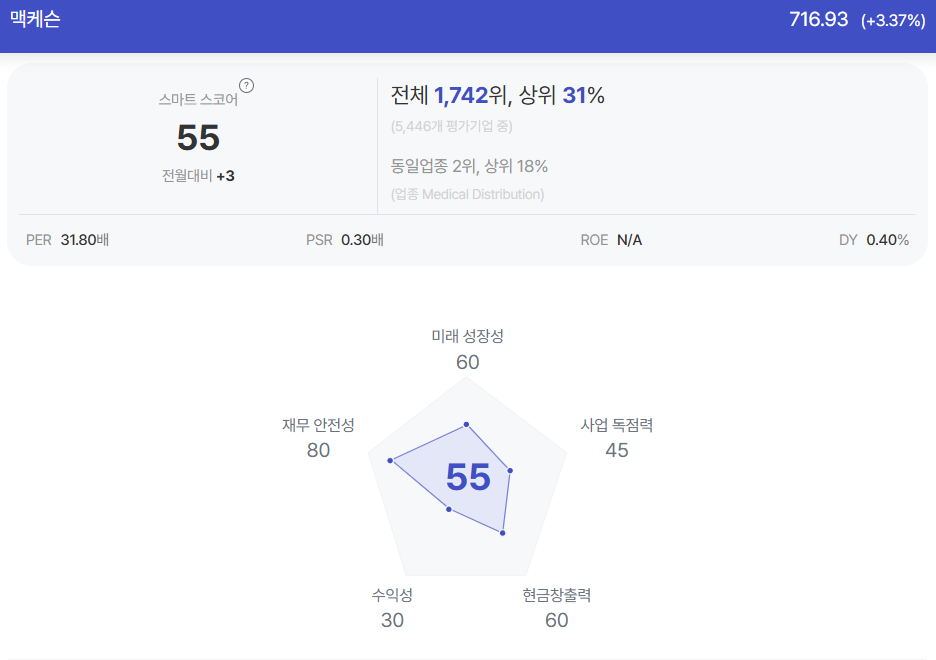

| 멕케슨 종목진단 (출처=초이스스탁) |

맥케슨의 최근 주가 상승으로 현재 12개월 선행 주가수익비율(PER)은 18배로 5년 평균(12 배) 상회하고 있는 수준으로 밸류에이션 부담이 있는 구간에 있다.

조민주 연구원은 "그러나 비용 절감 추세와 의약품 유통 부문 실적 성장, 그리고 안과 특수 의약품 분야로의 사업 범위 확장에 따른 추가적인 실적 성장 모멘텀을 감안 시 추가 상승 여력이 존재한다"고 판단했다.

오히려 시장 하락 추세 속에서도 주가가 상승하는 등 하락장을 안정적으로 방어한 모습을 감안하면 현재로서 주목할 필요가 있다고는 조언이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)