|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] CJ(0010400)의 비상장 자회사의 실적 개선과 지분 가치 상승이 모멘텀으로 작용할 것이란 분석이 나왔다.

BNK투자증권은 2일 CJ에 대해 괄목할만한 성장세를 이어온 자회사 CJ올리브영과 CJ푸드빌의 상승세가 지속될 것이라고 전망했다.

CJ올리브영은 온오프라인을 통해 H&B 사업을 계속 확대하고, CJ푸드빌은 최근 유상증자를 통해 마련한 자금으로 북미 베이커리 사업에 투입할 것으로 예상된다. CJ CGV에 현물출자가 중단된 CJ올리브네트웍스를 기업가치 재산정으로 재개할 예정이다. 미디어플랫폼·영화드라마·음악·커머스 사업을 가진 CJ ENM도 기업가치 개선을 위한 충분한 사업 역량을 갖췄다는 평가다.

|

| (출처=BNK투자증권) |

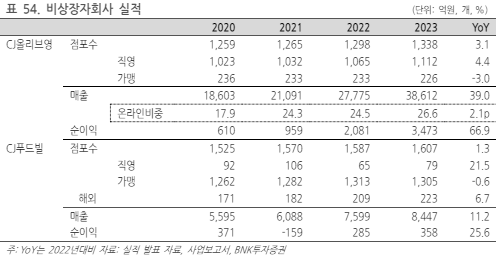

김장원 BNK투자증권 연구원은 "CJ올리브영은 2019년 매출 2조원 미만에서 지난해 4조원에 이르렀고, 순익도 5백억원대에서 3천억원대 중반까지 늘어났다"며 "뷰티와 케어 중심의 상품 라인업과 적극적인 마케팅의 효과가 직영점 비중이 높은 채널로 극대화되면서 경쟁사가 출현하더라도 시장 규모 확대와 높은 경쟁력으로 실적 개선 효과가 더 크게 나타날 것"이라고 예상했다.

브랜드 매각 등 구조조정을 진행해 왔던 CJ푸드빌은 사업 안정으로 실적이 턴어라운드했고, 베이커리 사업의 북미 시장 진출 등 시장 확대로 성장세가 이어질 전망이다.

김장원 연구원은 "CJ올리브영의 금년 배당축소는 일시적으로 다시 늘어날 전망"이라며 "CJ는 배당재원이 늘어나는 만큼 계속해서 주주친화적인 주주환원 정책을 유지할 것"이라고 판단했다. 이에 투자의견 매수와 목표주가 16만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)