|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] LG생활건강(051900)의 1분기 실적이 시장 컨세서스를 상회했다.

미래에셋증권에 따르면, LG생활건강의 2025년 1분기 매출액은 16,979억 원으로 전년 대비 2% 감소하고 영업이익은 1424억 원으로 6% 줄어들며 컨세서스를 웃돌았다.

면세, 내수 부진에도 불구 해외 성장이 돋보였다는 평가다.

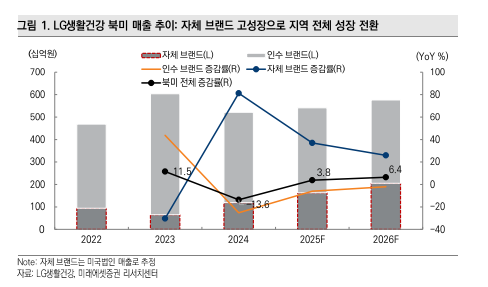

해외 지역별 매출은(YoY) 중국 -4%, 북미 +3%, 일본 +23%, 기타 지역 +6%로 중국을 제외하고 모두 성장했다.

이번 분기도 비중국 자체 브랜드는 강한 두자릿수~세자릿수 고성장한 것으로 파악된다.

배송이 미래에셋증권 연구원은 "그간 인수 브랜드 효율화와 자체 브랜드 고성장이 누적되어 금번 분기 지역 전체 매출이 성장 전환한 점이 고무적"이라고 평가했다.

중국도 흑자 전환에 성공했다. 비중국 마케팅 강화에도 불구하고 중국 효율화 효과로 전체 화장품 마케팅비는 10% 이상 줄었다.

탑라인도 투자 축소를 감안하면 소폭 하락에 그쳐 선방했고, 중국 업황도 저점을 지나는 모습이다.

배송이 연구원은 "비중국 자체 브랜드가 견인하는 호실적이 추세적으로 나타날 것"이라고 예상했다.

비중국 자체 브랜드 실적이 규모를 갖추고 있는데 자체 브랜드 비중은 북미 2023년 11%, 2024년 23%, 2025년F 30%로 확대될 전망이다.

|

| (출처=미래에셋증권) |

자체 브랜드 고성장 지속을 예상하는 이유는 브랜드별로 차별화된 제품전략을 확보했기 때문이다.

배송이 연구원은 "비중국 후발주자인 점을 활용해 브랜드별로 경쟁 강도가 낮은 니치 카테고리에서 전략 제품을 선정하여 빠르게 점유율을 올리는 모습"이라며 "이에 특정 브랜드에 성장이 집중되지 않고 주요 브랜드 전반 성과가 확인됐다"고 파악했다.

이에 LG생활건강에 대한 목표주가를 기존 35만 원에서 40만 원으로, 투자의견은 중립에서 매수로 상향했다.

중국 이익 방어 가시성이 높아진 가운데, 이번 분기 특히 고성장한 일본이 7%내외까지 마진 개선된 것으로 파악된다.

배 연구원은 "자체 브랜드 성과에 따라 탄력적 이익 개선이 가능한 구조로 전년 하반기 중국 대규모 적자 기록한 바, 하반기 턴어라운드 가능성이 높다"고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)