|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 한화에어로스페이스가 3분기 시장 예상치를 상회하는 서프라이즈 실적을 시현했다.

5일 LS증권에 따르면 한화에어로스페이스 3분기 연결 기준 매출액은 전년 동기 대비 146.5% 증가한 6조4875억원, 영업이익은 79.5% 증가한 8564억원이다.

자회사 실적 부진에도 불구하고 추정치 대비 상회한 주요 요인으로는 폴란드향으로 추정되는 유도탄 매출로부터 기인한다.

폴란드 천무 계약은 유도탄이 패키지로 묶여 있는 형태인데, 해당 유도탄 중 일부가 3분기 대거 인식되며 서프라이즈를 시현했다.

내년에는 이집트 및 호주 K9자주포 양산매출이 본격 인식되며 비폴란드 매출이 본격 증가할 것으로 전망된다.

최정환 LS증권 연구원은 "호주의 경우 K9자주포 이후 레드백 또한 동일한 현지 생산시설에서 생산하기에 매출 공백이 없고, 루마니아 K9자주포의 경우 내년 현지생산시설 설립에 따른 개발매출이 소폭 인식될 것으로 추정된다"라고 말했다.

|

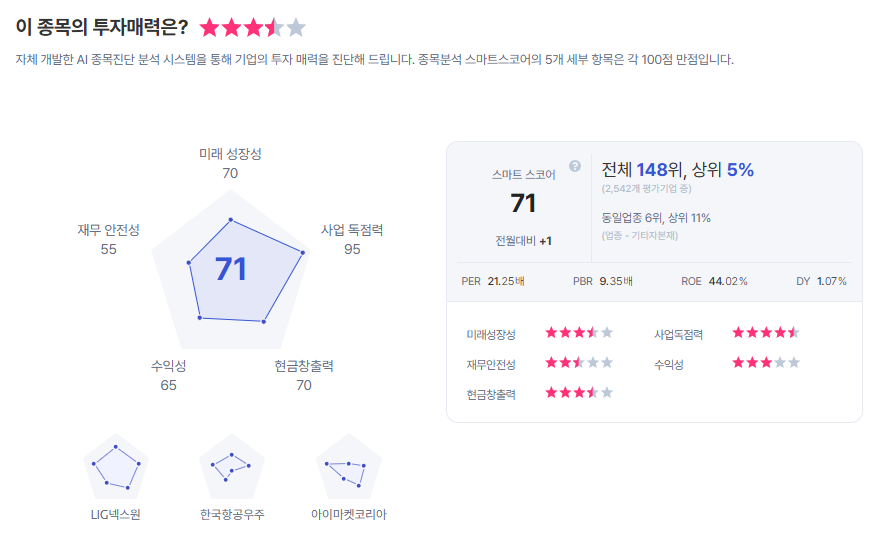

| 한화에어로스페이스 종목진단 (출처=초이스스탁) |

최 연구원은 "한화에어로스페이스는 General Atomics사와 GE-STOL 공동개발 계약을 체결해 항공우주 부문 엔진사업부 및 한화시스템 항전/레이더 장비와 시너지를 기대할 수 있게 됐다"라며 "한화에어로스페이스는 해당 밸류체인에서 발사체를 담당, 그룹사 내 시너지를 통해 방위산업을 근간으로 발전할 우주산업에서 핵심역할을 수행할 것으로 기대된다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)