|

| 사진=카카오뱅크 |

[알파경제=김혜실 기자] 카카오뱅크가 올해 2분기 실적이 컨센서스를 하회할 것으로 예상된다.

DB증권은 18일 카카오뱅크 2분기 지배 순이익은 전년 동기 대비 1.6% 증가한 1221억원으로 컨센서스를 6.6% 하회할 것으로 예상했다.

원화대출은 전 분기 대비 2.2% 증가, 순이자마진(NIM)은 10bp 감소를 전망했다. 여신 대비 높은 수신 성장(약 +4%)과 시장금리 하락 및 저원가성 예금 비중 감소에 기인한다.

가계대출은 전 분기 대비 2% 성장을 이어가는 가운데 개인사업자 대출은 전 분기에 이어 10%대 성장을 지속 중이다.

비이자이익의 경우 수수료&플랫폼 수익은 전분기 수준을 유지할 것으로 예상하나 운용 포트폴리오 비중 변경에 따라 운용 수익이 전 분기 대비 50억원가량 감소함에 따라 전 분기 대비 23.7% 감소할 것으로 예상했다.

|

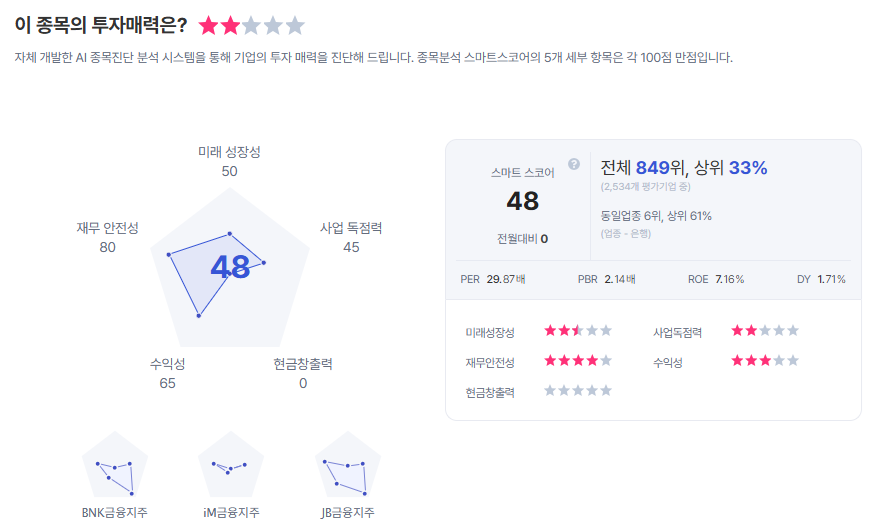

| 카카오뱅크 종목진단 (출처=초이스스탁) |

대손충당금 전입액은 705억원으로 전 분기 대비 15.8% 증가를 예상했다. 경기 전망에 따른 선제적 충당금 약 100억원 전입 영향 때문이다. 특이 요인으로는 신규 서비스 관련 프로모션 비용이 약 70억원 반영될 예정이다

나민욱 DB증권 연구원은 "향후 관전 포인트는 대출비교, 광고 등 플랫폼 수익의 성장 속도와, 낮은 예대율에 기반한 운용수익 성과, 건전성 관리 등"이라며 "예상보다 강도 높은 가계대출 규제 영향은 불가피하나 3분기 중 비대면 보금자리론 출시와 하반기 개인사업자 담보대출 등 신규 상품 출시를 통해 일부 대응이 가능할 것"으로 예상했다.

이에 투자의견 ‘매수’를 유지하고, 글로벌 피어 그룹의 멀티플 상승에 따라 목표주가를 3만5000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)