|

| (출처=삼성카드) |

[알파경제=김혜실 기자] 삼성카드가 2분기 실적 부진보다 배당에 대한 기대감이 더 크다는 평가가 나왔다 .

DB증권은 18일 삼성카드 목표주가를 6만5000원으로 상향하고, 투자의견 ‘매수’를 유지했다.

나민욱 DB증권 연구원은 "목표주가 상향 근거는 상법 개정, 배당 분리과세 등 국내 증시 정상화 진행에 따라 시장 기대수익률을 8.5%로 하향 조정함에 기인한다"라며 "올해 예상 배당 성향은 46.5%로 배당 분리과세 기준인 35%를 무난히 상회할 것으로 예상한다"고 말했다.

|

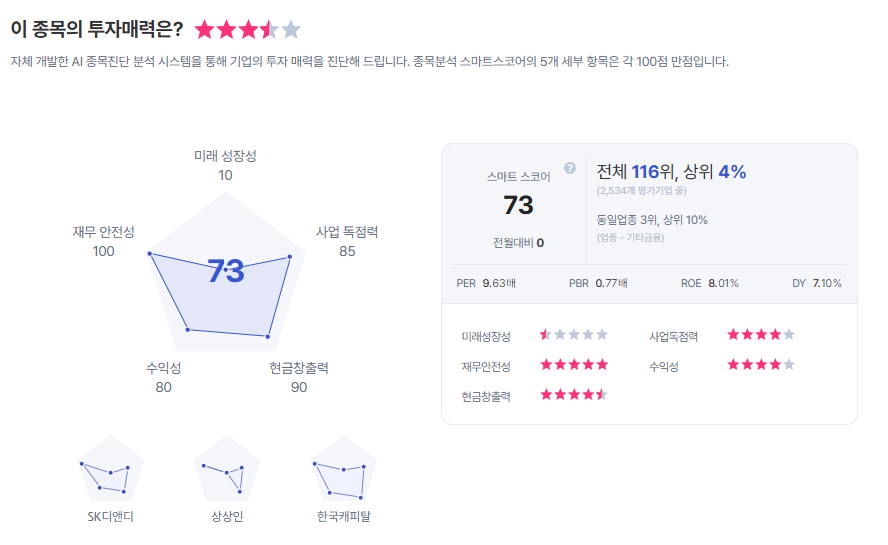

| 삼성카드 종목진단 (출처=초이스스탁) |

다만 올해 2분기 순이익은 전년 동기 대비 10% 감소한 1665억원으로 컨센서스를 2.8% 하회할 것으로 예상했다.

개인 신판 잔고와 할부/리스 부문이 무난한 성장을 이어가는 가운데 2분기부터 가맹점

수수료율 인하 영향이 온기 반영되고, 점유율 확대를 위한 마케팅비 증가와 전년 동기 신용사면 이벤트 기저 효과 소멸 영향 때문이다.

7월 DSR 3단계 강화에 따라 카드론 역시 스트레스 DSR 규제가 적용되면서 하반기 카드론 잔고 성장은 다소 둔화될 전망이다.

나 연구원은 "다만 긍정적인 점은 시장금리가 빠른 하락세를 보여 예상 대비 금융비용이 완만하게 증가할 것으로 예상되는 점"이라며 "현재 만기도래 물량의 차입금리는 2% 초반, 차환 금리는 2% 후반대로 내년부터 총차입금리는 하락세로 전환할 것"으로 예상했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)