하지만 증권가에서는 리테일 부문이 역대급 실적을 달성했고, 투자목적자산 회계처리에 따른 시각차이일 뿐이라는 평가다.

|

| (사진=미래에셋증권) |

◇ 3분기 순이익 3404억원...컨센서스 12.7% 상회

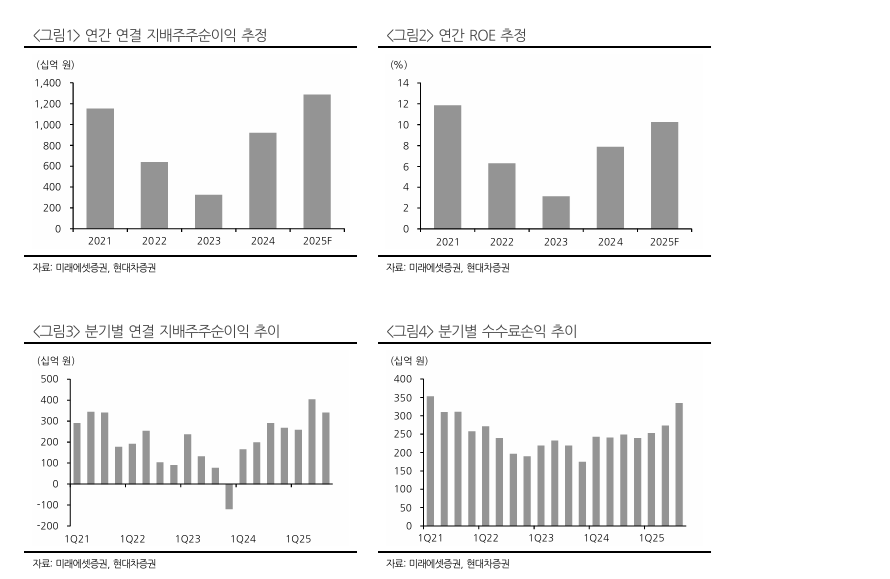

10일 금융투자업계에 따르면 미래에셋증권 3분기 연결 지배주주순이익은 전년 동기 대비 16.9% 증가한 3404억원으로 컨센서스를 12.7% 상회했다.

증시 호조에 따라 브로커리지 및 자산관리 수수료수익이 예상치를 상회했다. 또 투자목적자산 공정가치평가 손익의 기여가 주효했다.

다만 연결 영업이익은 컨센서스를 하회하며 실적 공시 후 주가가 하락했다. 이는 판교 테크원 건물 매각이익의 회계처리 방식 때문이다.

장영임 현대차증권 연구원은 "판교 테크원 건물 전체 처분이익 3400억원을 연결 영업외수익으로 반영하고, 비지배지분 조정을 기타영업비용으로 반영한 회계처리방식 때문"이라며 "실제 순이익을 고려하면 양호한 실적이었다"라고 평가했다.

|

| 자료: 미래에셋증권, 현대차증권 |

◇ 해외부동산 익스포저 우려에도 투자목적자산 흑자 시현

3분기 연결 투자목적자산 공정가치평가 손익은 930억원으로 3분기 연속 흑자를 시현했다.

이는 해외 상업용 부동산 평가손실을 약 1600억원 반영하였음에도 불구하고, 판교 테크원타워 매각으로 1593억원의 매각이익과 혁신 기업군 평가이익이 견조하게 나타났기 때문이다.

장 연구원은 "3분기 해외법인 실적은 748억원으로 1~2분기 각각 1000억원 이상의 실적 대비 감소하였으나, 해외법인 투자자산에서 발생한 115억원의 손실을 제외 시 경상이익은 860억원으로 작년에 분기 500억원대였던 것에서 이익 체력이 개선되었다"라고 분석했다.

고연수 하나증권 연구원도 "해외부동산 익스포저에 따른 평가손실 확대 우려가 존재하나, 국내외 증시 강세가 지속되는 가운데 리테일 뿐만 아니라 투자목적자산 부문에서도 실적 업사이드가 존재한다"고 판단했다.

윤유동 NH투자증권 연구원은 "중장기로는 해외투자자산 및 글로벌법인 실적 확대가 기대된다"라며 "이머징시장이 회복세를 보이는 가운데 경영진은 언론을 통해 3~4개 빅딜 발표를 예고한 만큼 글로벌투자 회사로 나아가는 기조는 지속될 것"으로 내대봤다.

|

| 미래에셋증권 종목진단 (출처=초이스스탁) |

◇ 리테일 부문 역대급 실적 달성...성장세 지속

본업인 브로커리지와 자산관리(WM) 사업부문은 분기 역대 실적을 달성했다.

박혜진 대신증권 연구원은 "국내 증권사 가운데 브로커리지 점유율 1위사답게 관련 수익이 3분기 3401억원으로 사상 최대치를 경신했고, 연금자산, 펀드, 랩어카운트 등 전 금융상품 판매가 증가해 WM 수익 역시 943억원으로 최고 실적을 기록했다"라고 전했다.

국내 증시 일평균 거래대금이 3분기 25조8000억원에서 4분기 누적 41조7000억원으로 증가한 점을 감안하면, 리테일 부문의 성장세는 지속될 전망이다.

김지영 교보증권 연구원은 "창립 이래 역대 최대규모인 금융상품 고객 잔고 및 고객자산, 연금 잔고에서 알 수 있듯이 자산관리 부문에서의 경쟁력이 향후 IMA 시장에서도 발휘될 것으로 기대되는 가운데, 올해 8월 보통주 및 우선주 자사주 취득공시에 따른 중장기 주주환원정책을 착실히 진행하고 있다는 점에서 긍정적"이라고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)