|

| (출처=클리오) |

[알파경제=박남숙 기자] 클리오(237880)의 지난해 4분기 실적이 시장 기대치를 상회했다.

KB증권은 19일 클리오에 대해 다각화된 사업 포트폴리오, 브랜드 파워, 트렌드를 선도하는 우수한 상품 개발력에 힘입어 매출과 이익의 두 자릿수 성장세가 지속될 전망이라며 목표주가를 4만3000원으로 기존보다 8% 상향했다. 투자의견은 '매수'를 유지했다.

클리오의 지난해 4분기 연결 매출은 897억원으로 전년 대비 24% 늘었고, 영업이익은 116억 원으로 전년 대비 123% 증가를 달성하면서, 사상 최대 분기 매출을 경신했다. 매출은 컨세서스에 부합했고 영업이익은 10% 상회했다.

높은 매출 성장세, 스킨케어 비중 확대, 매출 대비 판매수수료 비율 하락 등에 힘입어 영업이익률이 12.9%로 전년 대비 5.7%포인트 개선되는 등 높은 수준을 나타냈다.

박신애 KB증권 연구원은 "모든 사업부문의 고른 성장이 돋보였다"고 평가했다.

|

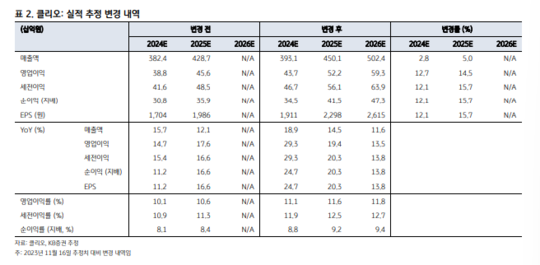

| (출처=KB증권) |

KB증권에 따르면, 클리오의 2024년 매출은 3931억원으로 전년 대비 19% 증가했고, 영업이익은 437억원으로 전년 대비 29% 증가할 것으로 추정된다.

국내 매출은 14% 성장할 것으로 예상되는데, H&B와 홈쇼핑, 온라인 매출이 기저 부담에도 불구하고 두 자릿수 성장세를 유지하나, 면세 매출은 도매 판매 지양 정책에 따라 하락세를 보일 전망이다.

해외 매출은 27%의 고성장세를 이어갈 것으로 보인다. 미국 매출은 아마존 채널을 중심으로 43% 성장하고, 일본 매출도 23% 성장할 것이란 예상이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)