|

| 사진=DB손해보험 |

[알파경제=김혜실 기자] DB손해보험이 내년부터 이익 정상화와 밸류업이 기대된다는 평가다.

신한투자증권은 11일 DB손해보험에 대해 실적 턴어라운드, 주주환원, 밸류에이션 모두 매력적으로, 지금 주가는 부담없는 구간이라고 평가했다. 이에 투자의견 '매수'를 유지하고, 목표주가를 13만원으로 상향했다.

우선 무·저해지 보험 해지율 가정 변경으로 인한 CSM(계약서비스마진) 감소와 더불어 LA 산불 및 금호타이어 공장 화재 사고 등으로 2025년 연간 순이익은 1조6000억원으로 전년 대비 8.2% 하락을 예상했다. 다만 2026년 순이익은 약 1조8000억원으로 2025년 대비 8.2% 증가할 것으로 전망했다.

또 현재 상장 보험사들중 가장 높은 배당수익률 보유하고 있다. 배당수익률은 2025년 6.5%, 2026년 7.9%, 2027년 9.3%를 전망했다. 연초 공시한 주주가치 제고 방안에 따라 배당성향은 2025년 26%, 2027년 29%, 2028년 32%로 상승할 것으로 기대했다.

임희연 신한투자증권 연구원은 "이익 증가와 동시에 배당성향 증가에 힘입어 배당 수익률은 한층 높아질 것"으로 전망했다.

|

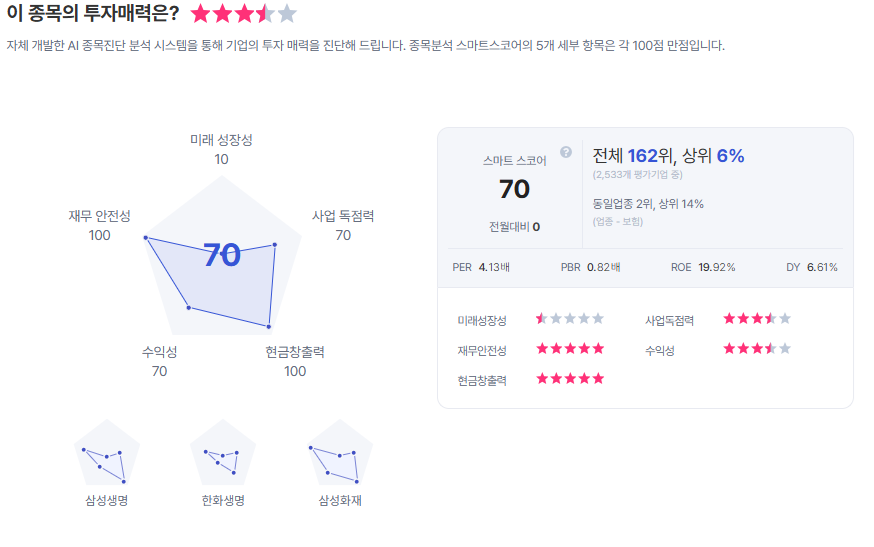

| DB손해보험 종목진단 (출처=초이스스탁) |

밸류에이션은 2025F ROE(자기자본이익률) 19.7%, PBR (주가순자산비율) 0.93배다.

임 연구원은 "동종업계 1위권사 대비 높은 ROE와 낮은 PBR, 그리고 높은 배당수익률을 보유했다"라며 "상대적 밸류에이션 매력 돋보이는 구간"이라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)