|

| 사진=한화손해보험 |

[알파경제=김혜실 기자]한화손해보험이 보험계약마진(CSM) 등 이익기반이 안정적으로 확충되고 있다는 평가다.

SK증권이 13일 한화손해보험 투자의견 '매수'를 유지하고, 목표주가를 6500원으로 상향했다.

한화손해보험의 장기 인보험 신계약 월초보험료가 2023년 48.2%, 2024년 14.5% 등으로 성장하며 업계 평균을 크게 상회하고 있다고 분석했다.

2024년 예실차 손익은 4분기에는 다소 부진했으나 1~3분기 기준으로는 대체로 안정적으로 관리됐다고 평가했다. 가정 조정으로 인한 CSM 감소도 구세대 실손 갱신(2023~2024년), 무·저해지 가정 조정 등 굵직한 이슈가 마무리된 만큼 개선세를 전망했다.

기본자본 K-ICS 비율도 1Q25 74.3% (경과조치 미적용)로 DB, KB, 메리츠 등 2위권사 수준을 기록하는 등 다른 중하위사 대비 양호한 지표에도 25E PBR은 0.30배로 경영관리조치가 적용된 20년~21년 평균 0.32 배 보다 낮다.

설용진 SK증권 연구원은 "배당을 하지 못하는 점은 동일함에도 당시 대비 높아진 성장성, 이익 및 양호한 자본력을 감안하면 현재 주가는 과도한 저평가 상태라고 판단한다"라고 말했다.

|

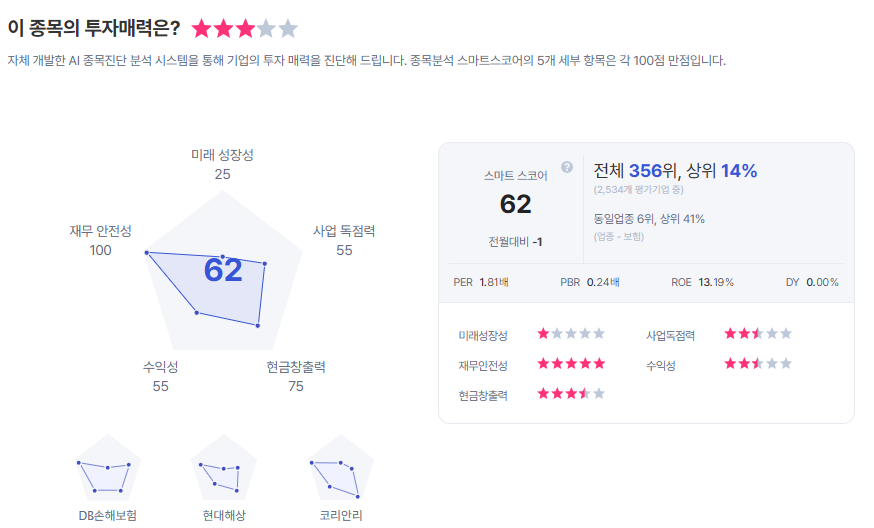

| 한화손해보험 종목진단 (출처=초이스스탁) |

다만 제도 불확실성, 우선주 배당, 경과조치 적용 등을 종합적으로 감안했을 때 배당 재개는 제도 개선 여부와 무관하게 보수적으로 2027년 이후로 전망했다.

설 연구원은 "캐롯손보 인수로 인한 자동차보험 이익 부담도 고려할 필요가 있다고 판단하며 최근 관리급여 도입 등 비급여 관리 추진에도 실손보험료 인하 여부가 논의되는 등 불확실성이 상존하는 점은 부담요인"이라며 "그러나 절판 이후로도 4~5월에 걸쳐 지속적으로 높은 성장세가 이어지는 등 CSM 등 이익기반이 안정적으로 확충되고 있는 만큼 중장기 관점의 잠재적인 업사이드는 중하위사 중 가장 높다"고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)