|

| 사진=DB손해보험 |

[알파경제=김혜실 기자]DB손해보험이 총자산수익률(ROA), 건전한 자본비율이 긍정적이라는 평가가 나온다다.

한화투자증권은 13일 DB손해보험에 대해 업계 최선호주 추천을 유지하고 투자의견도 '매수'로 유지했다. 목표주가는 기존 12만5000원에서 14만원으로 상향 조정했다.

커버리지 보험사 중 유일한 3%대의 ROA로 최고의 수익성을 유지하는 가운데 여전히 200%를 상회하는 K-ICS비율로 자본적정성이 건전하다는 이유에서다.

|

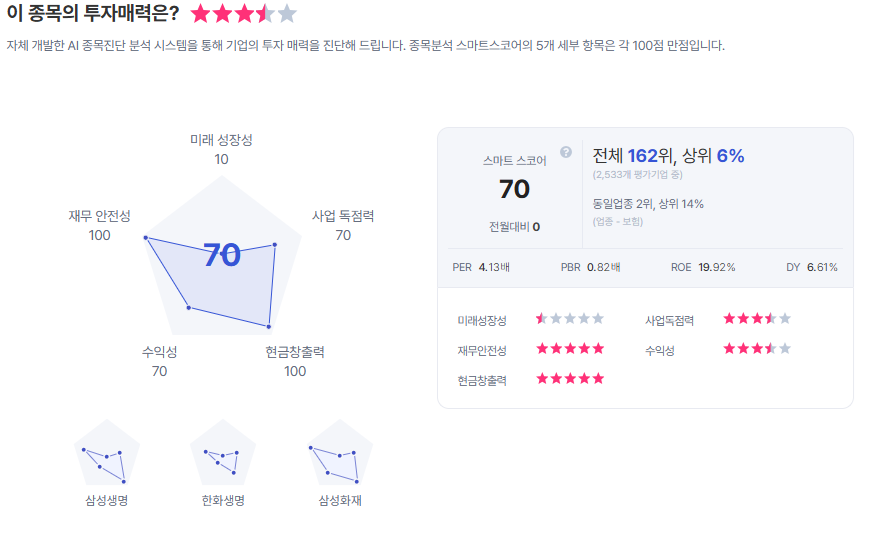

| DB손해보험 종목진단 (출처=초이스스탁) |

동시에 자본여력을 바탕으로 점진적인 배당성향 상향이 가능할 것으로 예상돼 기대 배당수익률이 2025년 6.7%, 향후 3개년 평균 8.2%로 업종 내 가장 높다고 봤다.

김도하 한화투자증권 연구원은 "그럼에도 불구하고 12개월 선행 PBR은 0.45배로 경쟁사 대비 44% 할인된 수준에 불과하다"라며 "ROE 우위에도 불구하고 PBR 디스카운트를 받는 것은 익숙하지만, 역사적으로 높은 할인율에 다다랐다"고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)