|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 한화에어로스페이스가 올해 3분기 실적이 컨센서스에 부합한 가운데, 지상방산과 항공우주 등의 매출 성장이 지속됐다. 특히 최근 추가 수주, JV 설립, 누리호 4차 발사 총괄 제작 등 의미있는 행보를 보여 중장기 기대감이 큰 상황이다.

BNK투자증권은 20일 한화에어로스페이스 3분기 연결 매출액은 전년 동기 대비 147% 증가한 6조 4865억원, 영업이익은 79% 증가한 8564억원이라고 전했다.

영업이익 기준 컨센서스 8940억원에는 대체로 부합하는 실적이었다. 한화오션이 올해부터 연결로 반영되면서 전년 동기 대비 증가율이 높게 나왔지만 이를 제외해도 지상방산, 항공우주, 시스템 등에서 26~27% 매출 성장을 기록했다.

지상방산 부문은 국내 사업 물량 증가(화생방 정찰차, 차륜형 대공포 등 주요 양산 사업)와 해외 수출 물량 증가 덕분에 매출액(2조 1098억원)과 영업이익(5726억원)이 각각 전년 동기 대비 27%, 30% 증가하며 실적 개선을 주도했다.

특히 해외 사업에서는 폴란드향 K9 자주포 18문과 천무 발사대 9대가 매출로 인식되었으며, 유도무기류나 탄 등의 부수 품목 매출이 반영되며 견조한 실적을 기록했다.

항공우주 부문 역시 군수 및 LTA(장기 계약) 물량 증가에 따라 매출이 전년 동기 대비 26% 확대되었고, 한화시스템의 경우 필리조선소 매출액 반영으로 매출이 26% 증가했다. 다만, 한화시스템은 필리조선소 비용 발생 등으로 영업이익이 전년 동기 대비 63% 감소했다.

|

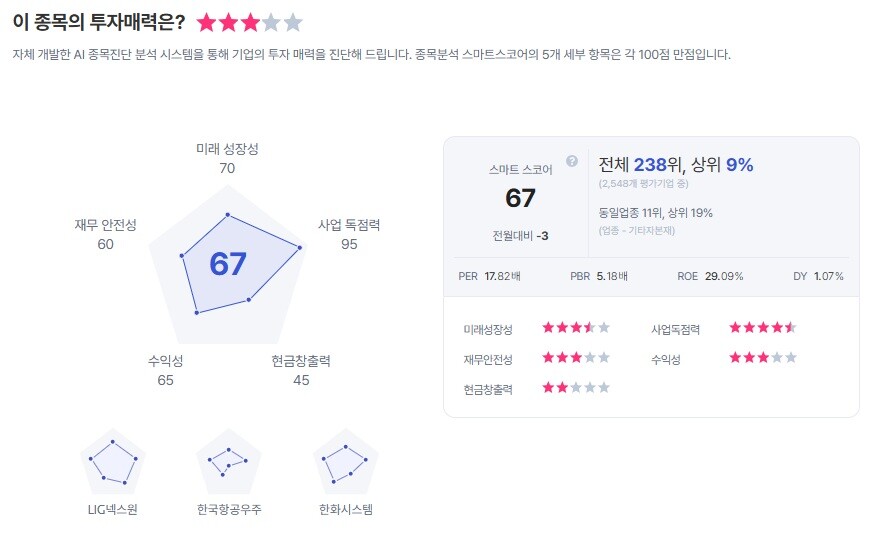

| 한화에어로스페이스 종목진단 (출처=초이스스탁) |

지난 9월에는 노르웨이 K9 24문 계약, 폴란드 WB사와 JV 설립 계약, 폭발물탐지제거로봇 양산계약 등 다수의 계약을 체결하며 향후 성장 동력을 확장하고 있다.

이상현 BNK투자증권 연구원은 "오는 27일 새벽에 예정된 누리호 4차 발사는 한국항공우주연구원이 주관했던 기존 발사와 달리, 총괄 제작을 수행하는 첫 사례라는 점에서 의미가 크며, 2026~2027년에도 5~6차 발사가 예정되어 있다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)