|

| 사진=한화손해보험 |

[알파경제 = 김혜실 기자] 한화손해보험이 업황 악화에도 양호한 실적이 예상되지만, 금융업 최대 강점인 배당 지급이 필요한 상황이라는 평가다.

BNK투자증권은 21일 한화손해보험 1분기 당기순이익은 전년 동기 대비 34.6% 감소한 933억원을 예상했다.

일반보험이익 개선에도 장기보험이익 감소와 자동차보험 적자 폭 확대에 따라 보험영업이익이 전년 동기 대비 41.2% 감소할 것으로 예상했다.

반면 시장금리 상승에 따른 채권관련손익 감소와 전년 동기 해외부동산 관련 환입 소멸에도 자산 확대에 따른 경상적 이익 증가와 국내주식 이익 증가로 일부 상쇄하면서 투자영업이익은 11.0% 감소에 그칠 전망이다.

장기보험 업황 개선 쉽지 않은 상황에서 2022년 이후 적극적 자본 확충을 기반으로 공격적 점유율 확대에 따라 장기보험이익도 상대적으로 양호할 전망이다.

|

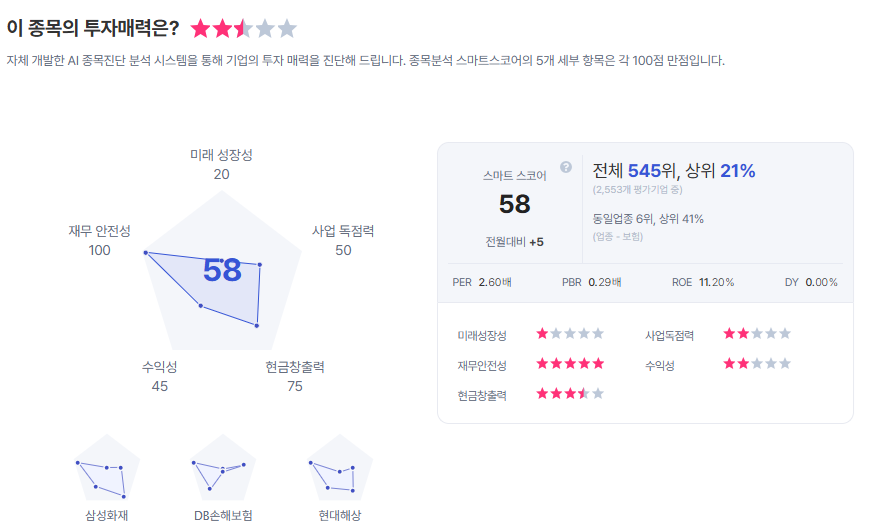

| 한화손해보험 종목진단 (출처=초이스스탁) |

더불어 자동차보험 적자 폭 확대에도 일반보험이익 개선으로 상쇄하면서 2026년 당기순이익은 전년 대비 1.3% 증가한 3658억원을 예상했다.

김인 연구원은 "PBR 0.3배 및 특히 PER 2.8배에 불과하여 낮은 밸류에이션을 감안하면 주가 하락은 극히 제한적으로 판단한다"라면서도 "다만 금융주 최대 강점인 배당 지급 전까지는 투자의견 보유 유지하며 2026년 BPS 적용에 따라 목표주가는 7000원으로 상향한다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)