|

| (사진= 제공) |

[알파경제 = 김혜실 기자] HL만도가 1분기 유럽, 인도, 중국에서 판매량 증가 및 믹스 개선, 일회성 보상금 등으로 영업이익이 컨센서스를 상회했다. SDV(소프트웨어 중심 차량), 로보택시 비중이 확대되며 부품 경쟁력이 부각되고 있다는 평가다.

NH투자증권은 30일 HL만도 1분기 매출액은 2조 3117억원으로 전년 동기 대비 1.8% 성장했으며, 영업이익은 18.2% 증가한 936억원을 달성했다고 전했다.

중국, 인도, 유럽 매출 증가 및 믹스 개선과 통합전자브레이크 2세대 비중 확대가 주요인이다. 또 고객사 물량 미달에 따른 일회성 보상금 약 100억원이 반영되며 수익성 개선을 견인했다.

1분기 수주 비중은 중국 완성차 40%, 현대기아 35%를 기록했다. 차세대 전동화 제품 수주가 크게 늘어나고 있어 SDV 밸류체인에서 경쟁력이 부각받고 있다.

또 로보택시 고객사 포트폴리오를 지속 확대 중이다. 중국 2개사, 미국 3개사 로보택시 고객사를 이미 확보해 제동, 조향, 현가 부품 공급을 계획 중이다.

|

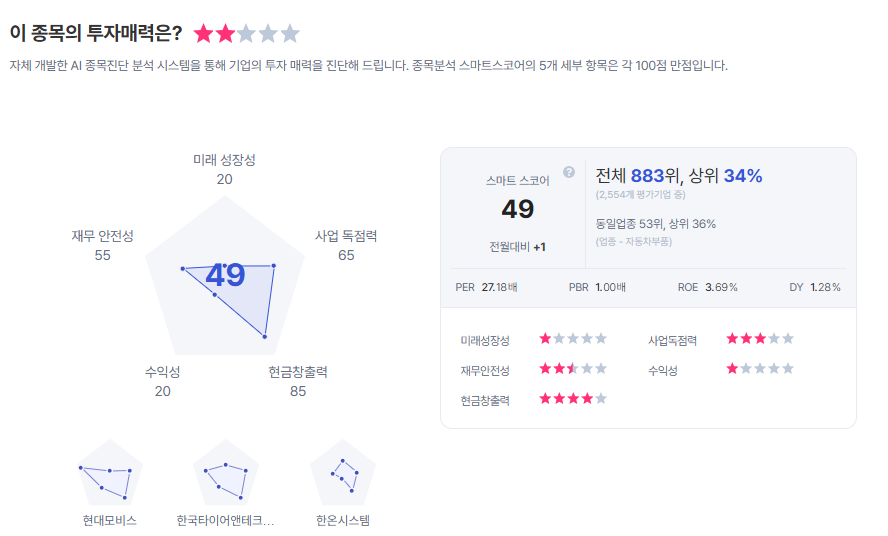

| HL만도 종목진단 (출처=초이스스탁) |

하늘 연구원은 "로보택시용 부품은 장시간 가동을 위한 내구성, 신뢰도, 안전 규제 등 부품 기술 요구치가 높다"라며 "로보택시 물량 확대 시 선두 업체 향 부품 공급 레퍼런스를 기반으로 제품 기술력을 인정받고 있는 HL만도에 대한 의존도가 높아질 것"으로 예상했다.

이에 따라 HL만도의 목표주가를 7만2000원으로 상향 조정하고 투자의견 '매수'를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)