|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 한국가스공사(036460)의 1분기 실적이 시장 컨세서스에 부합할 전망이다.

LS증권에 따르면, 한국가스공사의 2025년 1분기 연결 영업실적은 매출 126,618억 원, 영업이익 9,310억 원으로서 영업이익은 전년과 비슷한 수준으로 컨세서스를 충족할 것으로 추정된다.

2025년 연결영업이익은 24,648억원으로 전년 대비 18% 감소할 것으로 전망된다.

2025년은 2024년 대비 요금기저는 비슷하고, 세후투자보수율은 소폭 하락하며 본사 가스사업 영업이익은 소폭 감소하나 LNG캐나다 생산 시작, 모잠비크 생산 본격화로 해외사업장 영업이익은 상당수준 증가할 것으로 예상된다.

다만, 영업이익 기타 가산/차감 요인은 변수가 워낙 많아 예측하기 어려우나 일단 2025년은 2024년의 대규모 가산 요인은 없는 것으로 가정하며 이 부분이 2025년 영업이익을 전년 대비 -18%로 전망하는 핵심 이유란 분석이다.

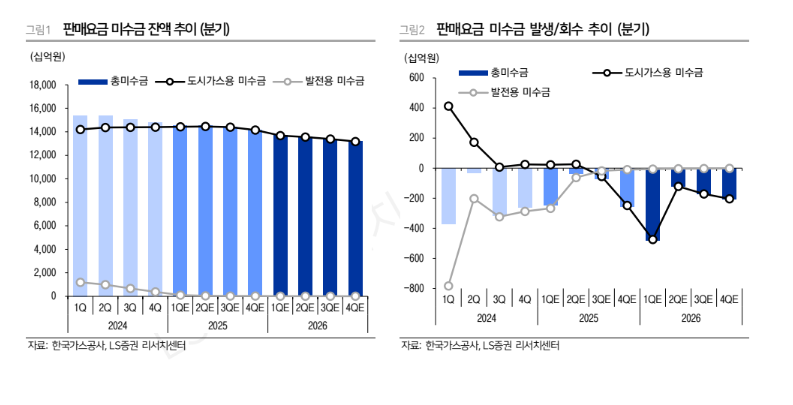

미수금 회수 속도는 더딘 상황이다.

발전용 미수금은 빠르게 회수되고 있고, 도시가스용 중 상업용도 빠르게 회수 중이나 가장 규모가 큰 도시가스용 중 민수용 미수금은 원재료 가격 안정화와 몇 차례 요금 인상으로 신규발생 규모는 대폭 감소했다.

그러나 여전히 분기 1500억 원 내외의 이자비용만큼의 미수금 계속 발생 중이다.

성종화 LS증권 연구원은 "2024년 1분기~4분기 4개 분기 동안 전체 미수금 회수(감소) 국면 전환을 견인했던 발전용 미수금은 4월말 대부분 회수될 예정"이라며 "5월 이후부터는 도시가스용 중 민수용 미수금이 회수 국면에 진입하지 못하면 전체 미수금은 회수 속도가 더욱 느려지거나 경우에 따라 재차 증가 국면으로 돌아설 가능성도 상존한다"고 판단했다.

|

| (출처=LS증권) |

4월말 발전용 미수금 대부분 회수 후에도 전체 미수금 회수 국면 지속 위해선 민수용 미수금이 회수 국면에 진입해야 하는데 이를 위해선 요금 인상이 필요하다는 분석이다.

성종화 연구원은 "3분기는 가스 비수기로서 요금 인상 적기인데다 대선 종료 후 정치상황도 안정화됨에 따라 요금 인상 가능성 높을 것"이라며 "올해 3분기 요금 인상 여부에 대한 판단은 중단기 투자전략의 핵심 요소"라고 판단했다.

다만, 의도하지 않은 특이변수에 따른 강제적 테마주 편승과 이로 인한 주가 변동성은 바람직하지 않으며 상황 발생 시 충분히 경계, 대응할 필요가 있다는 조언이다.

성 연구원은 "동해 가스전(대왕고래) 이슈는 대체로 일단락되었으며 이로 인한 테마주 속성의 극심한 주가 변동성에서도 일단은 해방되었다"고 진단했다.

알래스카 LNG 개발사업(1,300Km 가스관, 액화터미널 등) 이슈도 내용이 구체화되거나 실체가 분명해지기 전에 설익은 이슈로 주가 변동성만 야기했다는 지적이다.

한국가스공사의 캐나다 LNG PJT(배관, 액화플랜트 EPC 참여)의 경우 2011년 투자승인을 받은 후 14년 만인 올해 하반기부터 생산을 시작할 정도로 초장기 사업이다.

알래스카 LNG 사업은 아직 전사적 차원에서 구체적 논의를 할 만한 상황도 단계도 아니며 추후 상황이 좀 더 구체화되더라도 사업의 경제성 여부, 회사채 발행한도(별도기준 자본금의 5배) 관련 자금 조달 문제 등을 종합적으로 고려하여 참여 여부, 참여 방식(지분 참여 여부, EPC 참여 여부) 등 결정해야 한다는 조언이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)