|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 셀트리온(068270)이 트럼프 2기 의약품 관세에 가장 민첩하게 대응하고 있다는 분석이 나왔다.

오는 4월 2일 트럼프 2기 상호관세 발표 시점에 의약품 관세 25% 부과는 일단 포함되지 않을 것으로 예상되지만, 트럼프 대통령의 예측불가능한 정책 방향성을 감안하면 의약품 관세 이슈는 언제든 현실화될 가능성이 있다.

흥국증권에 따르면, 북미 성장이 핵심 동력인 셀트리온의 경우 그 동안 트럼프 관세 이슈

에 가장 민첩하게 대응해왔으며 9개월 분 재고 이전 완료, 현지 CMO 추가생산 가능 물량 선확보, 현지 DS 생산시설 적극 투자 결정(상반기 중 마무리 예정) 등 여러 방면에서 관세 영향을 최소화한 상황이다.

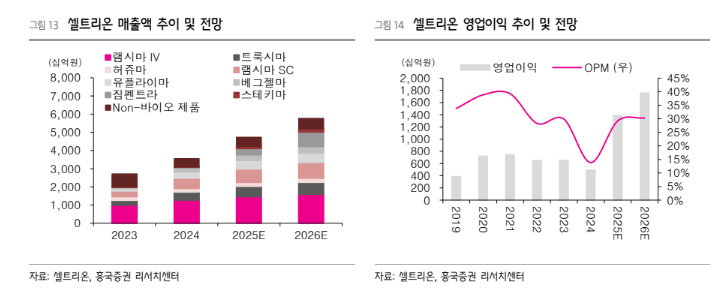

이지원 흥국증권 연구원은 "셀트리온의 2025년 연결 매출액과 영업이익은 각각 4.74조 원과 1.38조 원으로 전년 대비 33%와 181% 증가할 것으로 추정한다"며 "영업이익률은 29% 수준으로 회복할 것"이라고 전망했다.

올해는 특히 셀트리온 이익 성장의 중심축이 유럽에서 북미로 이동하는 중요한 한 해가 될 것으로 기대하며 핵심 품목인 베그젤마, 유플라이마, 짐펜트라의 연간 매출액을 각각 3090억, 4710억, 3500억 원 수준으로 추정했다.

짐펜트라에 대한 시장의 기대치가 높은 상황이지만 보수적인 미국 시장 상황을 고려할 때 시간이 다소 필요할 것으로 보이며 본격적인 매출액 성장은 2025년 하반기부터 시현될 것이란 전망이다.

|

| (출처=흥국증권) |

유럽에서 기존 BS의 안정적 점유율 유지와 북미 신규 BS의 높은 매출액 성장세를 고려하여 셀트리온에 대한 투자의견 매수와 목표주가 23만5000원을 유지했다.

이지원 연구원은 "합병 이후 뚜렷한 이익 성장 구간에 진입하였다고 판단하며 향후 짐펜트라 등 북미 지역 핵심 품목들의 실제 매출액이 시장 기대치에 부합하는지를 지켜보고 셀트리온의 실적 추정치를 추가 상향할 수 있다"고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)