|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 카니발(CCL.N)이 올해 7월 신규 프라이빗 아일랜드 개장을 앞둔 가운데 주가 반등이 기대된다.

한국투자증권에 따르면, 카니발은 지난달 21일 분기 사상 최대 실적을 발표했다.

조정 EPS는 0.13달러로 컨센서스 0.02달러를 크게 상회했고, 예상했던 FY2025 연간 가이던스 상향 조정까지 이루어졌다.

다만 3월 중순까지도 예약 취소율이 예년과 비슷한 수준을 유지 중이고, 2분기 출항 임박 상품들에 대한 예약(Close-in bookings)도 견고하며 탑승객의 선상 소비 둔화가 전혀 보이지 않는 점을 고려하면, 가이던스는 여전히 보수적이라는 평가다.

바하마에 위치한 신규 프라이빗 아일랜드 Celebration Key는 다가오는 7월 20일 여름휴가에 맞춰 개장을 앞두고 있다.

크루즈 기업들이 지속적으로 육상 목적지 개발에 대한 투자를 늘리고 있는 가운데, 카니발 역시 Celebration Key를 통해 이익률과 경쟁력을 끌어 올릴 전망이다.

해당 목적지는 가족 중심 워터파크부터 성인 전용 프리미엄 구역까지 세분화하여 시설 이용 가격이 책정되며, Pearl Cove Beach Club과 같은 프리미엄 상품이 1인당 지출을 증가시킬 것으로 보인다.

카니발은 2027년 출항 일정까지 오픈하여 선예약을 통해 현금흐름 및 가격 책정 능력을 향상할 예정이며 2028년까지 방문객 400만명 달성이 가능할 것으로 전망된다.

|

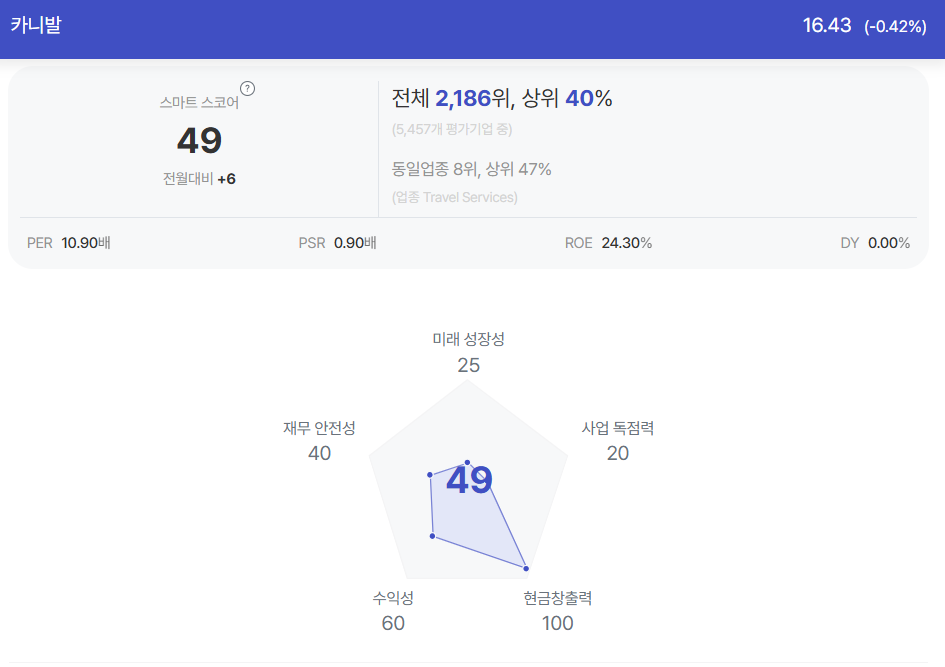

| 카니발 종목진단 (출처=초이스스탁) |

카니발은 1분기에 55억 달러 규모의 고금리 부채를 중심으로 리파이낸싱을 실시해 이미 연간 1.5억달러의 이자 비용을 절감했다.

레버리지 비율은 FY2025 3.8배까지 정상화되며 리레이팅 가능성도 높다.

이승연 한국투자증권 연구원은 "카니발은 운영 효율성을 높이며 견고한 예약률을 유지 중이고, 부채 관리를 통해 디스카운트 요인을 완화하며 크루즈 수요 강세로부터 수혜를 받을 준비를 마쳤다"고 평가했다.

탑다운 우려도 현재 주가에 충분히 반영된 상태이며, 코로나 이후 부담스러워진 호텔 객단가와 최근 소비 심리 둔화 압박이 맞물려 여름휴가 계획을 크루즈로 대체하는 여행객들로 인한 반사이익도 기대된다는 판단이다.

신규 목적지 개장 기대감까지 더해지며 주가 반등이 가능할 전망이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)