|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 텐센트(0700.HK)의 4분기 전 사업부 매출 둔화 예상되지만 피어(Peer) 대비 여전히 견조할 것으로 전망된다.

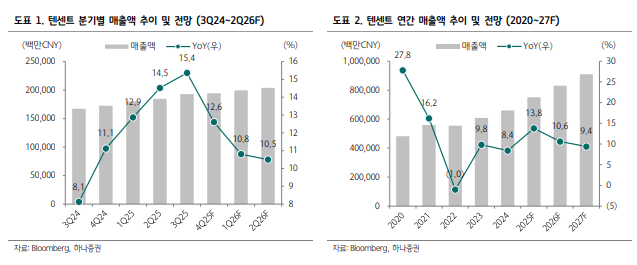

하나증권에 따르면, 텐센트의 2025년 4분기 매출은 중국 소비 경기 약화에 따른 광고/핀테크 매출 성장률 둔화로 3분기 대비 둔화된 13% 성장이 추정된다.

매출총이익률은 광고(고마진 동영상 계정 매출 견조)/클라우드 실적 기여 확대로 전년 대비 3.2%포인트 개선세가 예상된다.

광고 매출은 중국 경기 둔화와 푸드딜리버리 경쟁 완화에 따른 수요 감소 등에 기인해 지난해 1~3분기(YoY +20%대) 대비 소폭 둔화가 예상되나 AI 기반 타겟팅 기능 강화, 고마진의 동영상 계정 광고 호조를 통해 로컬 온라인 광고 경쟁사 대비 여전히 양호한 성장세를 보일 것으로 전망된다.

백승혜 하나증권 연구원은 "텐센트는 광고 물량 정책을 중국 및 글로벌 피어 대비 보수적으로 운영하고 있어 향후 광고 실적 성장 잠재력이 높은 상황"이라고 파악했다.

현재 텐센트의 광고 로드(전체 피드에서의 광고 비중)는 약 4% 수준으로 중국(10~15%) 및 글로벌 피어(15% 이상) 평균 대비 크게 낮기 때문이다.

게임 매출은 4분기에도 견조한 성장세가 전망된다. 2025년 1~9월 기준 이연매출액 증가율

이 전년 대비 17% 수준으로 견조했으며, 4분기 기존 대형 게임(왕자영요/화평정영/DnF모바일) 매출 둔화는 <델타포스>, <발로란트 모바일> 실적이 상쇄할 전망이다.

2025년 11월 신규 시즌 런칭으로 일매출 최고치를 경신한 <델타포스>는 12월 기준 누적 매출이 5억달러를 넘어섰으며, 2025년 8월 중국에서 첫 출시된 <발로란트 모바일>도 안정적인 월매출을 통해 연 환산 매출액이 40~60억위안 수준으로 추정되고 있다.

핀테크/서비스 매출은 소비 수요 약화로 인한 핀테크 부문 페이먼트 결제 매출 둔화가 사업부 성장률 둔화를 야기할 것으로 보인다.

백승혜 연구원은 "중국 소비 시장은 이구환신 효과가 소멸된 이후 여전히 부진한 상황"이라며 "지난 12월 중국 소매판매 성장률은 최근 3년래 가장 낮은 수준인 전년 대비 0.9% 수준에 그쳤고, 2025년 매분기 둔화되는 흐름을 보였다"고 설명했다.

텐센트의 핀테크 부문 매출은 내수 부진 영향으로 영향 2026년 한 자리 수 성장에 그칠 가능성이 높다는 예상이다.

|

| (출처=하나증권) |

백승혜 연구원은 "2026년 텐센트의 주가 상승 동력을 위해 가장 필요한 부분은 AI 경쟁력 강화가 될 것"이라고 내다봤다.

그동안 텐센트는 클라우드 인프라 확대보다 AI를 통한 핵심 캐시카우 사업부(게임/광고/위챗) 수익화가 전략적 우선 순위였으며, 클라우드가 주된 성장 엔진 중 하나인 알리바바나 대규모 컴퓨팅 자원 선점을 위해 공격적 투자를 선택한 바이트댄스 대비 AI 투자에 대해 보수적이었다.

다만, 최근 텐센트는 OpenAI에서 AI 에이전트 연구를 담당한 야오순위를 중심으로 AI 조직을 재편해 2026년 'Hunyuan' AI 모델 벤치마크 순위와 에이전트 역량에서 유의미한 진전이 있을 것으로 기대된다.

백 연구원은 "향후 14억 유저 기반의 위챗 서비스와 게임/비디오/음악/미니프로그램 등 다양한 생태계로 AI 기술 확장이 가능한 상황"이라고 덧붙였다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)