|

| 대덕전자 본사. (사진=대덕전자) |

[알파경제 = 김혜실 기자] 대덕전자가 1분기 어닝 서프라이즈를 기록했다. 하지만 증권가에서는 1분기가 가장 저점이라는 평가가 잇따른다.

하나증권은 30일 대덕전자 1분기 매출은 전년 동기 대비 61% 증가한 3463억원, 영업이익은 524억원을 기록하며 흑자 전환에 성공했다고 전했다. 이는 시장의 추정치를 크게 웃도는 수치다.

이러한 실적 성장은 로직 패키지 기판 매출이 전 분기 대비 20% 이상 급증한 점이 크게 작용했다. 현재 패키지 기판 시장은 제한된 생산능력 속에서 고수익성 제품 중심으로 수주가 이루어지는 공급자 우위 시장 환경이 조성되고 있다.

특히 FCCSP는 일반 서버용 컨트롤러, FCBGA는 AI 서버용 컨트롤러 수요가 매출을 견인하고 있어 데이터센터를 중심으로 한 견조한 수요가 실적의 탄탄한 뒷받침이 되고 있다.

신성장 동력으로 꼽히는 MLB(다층인쇄회로기판) 부문도 생산능력 확대와 더불어 위성통신 분야의 신규 고객사향 공급이 늘어나며 매출이 대폭 증가했다. 자율주행과 휴머노이드 구현을 위한 저지연 초고속 네트워크 수요가 커지는 가운데, 위성통신 시장을 선제적으로 확보함으로써 중장기적인 성장 발판을 마련했다는 평가다.

김민경 연구원은 "연중 기판 전 제품군에 대한 수요 증가세가 지속되며 하반기 이후 공급부족이 더욱 심화될 것으로 예상된다"라며 "또 작년부터 진행해온 효율화 작업이 상반기 중 마무리 되며 하반기부터 생산 능력 확대에 따른 업사이드가 기대된다"라고 말했다.

|

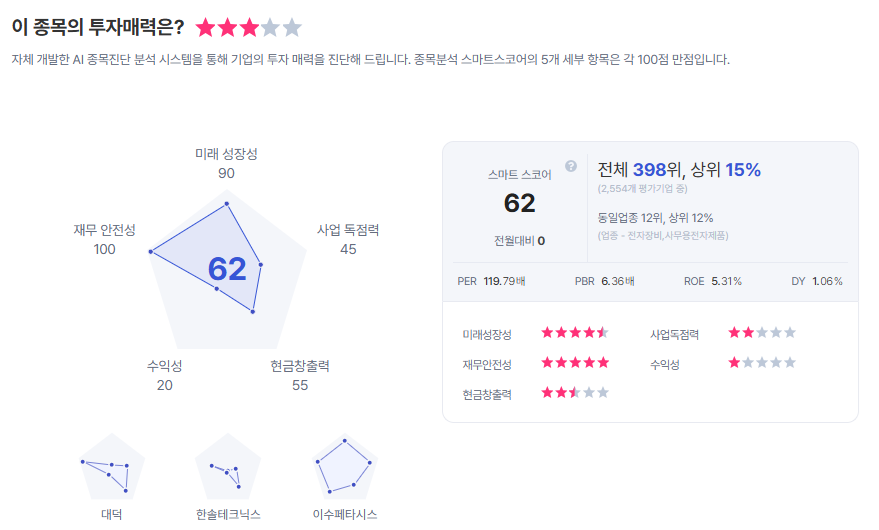

| 대덕전자 종목진단 (출처=초이스스탁) |

김 연구원은 "FCBGA는 광모듈, 서버 컨트롤러향 수요가 견조하게 지속되는 가운데 4분기 감가상각이 마무리되며 추가적인 수익성 개선이 있을 것"이라며 "대덕전자는 4분기 네트워크 스위치향 대면적 기판 양산을 계획하고 있는데 2023년부터 서버급 FCBGA 진입을 준비해왔다는 점을 감안했을 때 양산 수율 확보에는 큰 어려움이 없을 것으로 판단한다"라고 덧붙였다.

이에 대덕전자의 목표주가를 17만원으로 상향 조정하고, 투자의견 '매수'를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)