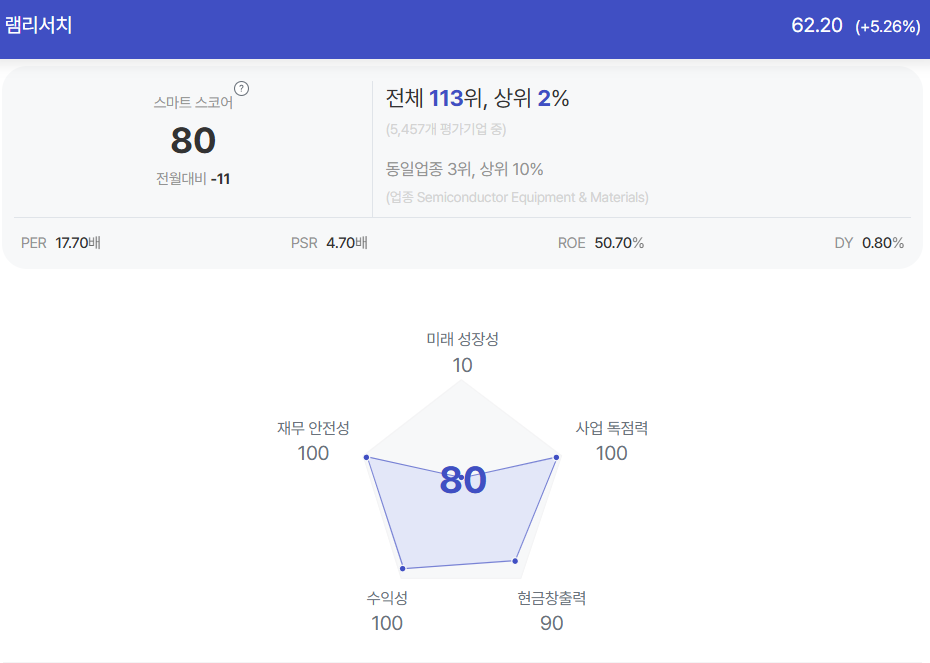

|

| (출처=램리서치) |

[알파경제=김민영 기자] 미국 소재 글로벌 반도체 장비기업인 램리서치(LRCX.N)가 미국의 대중국 규제가 크지 않아 불확실성 속에도 매수가 가능하다는 조언이 나왔다.

램리서치는 증착 및 식각 공정 위주의 장비 포트폴리오를 보유하고 있다. 증착 공정에서는 LPCVD(M/S 36%), Plasma CVD(M/S 28%)에서 어플라이드 머티리얼즈와 함께 독과점 시장을 형성하고 있다.

문승환 한국투자증권 연구원은 "글로벌 반도체 장비 기업 중, 램리서치는 중장기적으로 경쟁사 대비 높은 실적 성장을 달성할 것"이라고 전망했다.

램 리서치의 CY28 중장기 실적 목표는 매출액 250~270억 달러(+60.5% vs CY24), Non-GAAP 기준 EPS 6.0~7.0달러(+93.5% vs CY24)다.

이는 EPS 기준 이전 최고치 대비 70% 높은 수치로, 4년이라는 기간 고려 시 매우 긍정적이란 평가다.

|

| 램리서치 종목진단 (출처=초이스스탁) |

최근 시장은 2025년 2월부터 현재까지 트럼프 행정부의 관세, AI 시장에 대한 우려 등으로 대내외 불확실성이 커지고 있고, AI반도체 기업들에 대한 추정치가 하향 조정되고 있다.

문승환 연구원은 "반도체 장비 기업들은 AI 팹리스 기업들 대비 리스크가 적어 하방 경직성이 돋보인다"고 판단했다.

엔비디아나 TSMC 대비 램리서치는 상대적으로 시총이 작은 기업임에도 하방 경직성이 뚜렷하다는 평가다.

문 연구원은 "램리서치의 주가는 작년 중반부터 하락하였지만, 높은 중국향 매출 기저가 줄어들었고 미국의 대중국 규제도 크지 않은 상황"이라며 "불확실성 속 규제 리스크가 제거되었고, 높은 중장기 실적 가이던스가 확보되어 있다"고 분석했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)