|

| (사진=연합뉴스) |

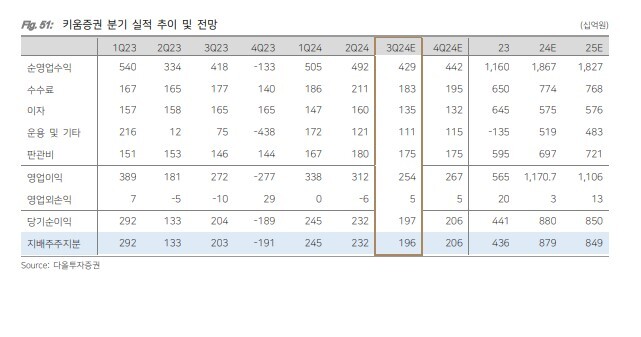

[알파경제=박남숙 기자] 키움증권(039490)의 3분기 실적이 시장 컨세서스를 상회할 것으로 전망된다.

다올투자증권에 따르면, 키움증권은 2024년 3분기 연결기준 영업이익은 2538억 원으로 전년 대비 6.7% 감소하고, 지배순이익은 1962억 원으로 3.3% 줄어 컨센서스를 6.1% 상회할 것으로 추정된다.

브로커리지(Brokerage) 수수료 수익은 전년 대비 21.0% 감소할 것으로 전망되는데 국내주식 일평균 거래대금 감소 영향이 주효했다는 분석이다. 다만, 해외주식 일평균 거래대금 상승과 시장점유율 유지로 일정 부분 보완될 것으로 예상된다.

IB 수수료수익은 전년 대비 45.5% 늘어나며 전분기와 유사한 수준이 전망된다.

김지원 다올투자증권 연구원은 "우량 딜 중심의 접근이 지속되고 있다"며 "이번 분기에는 목동 KT부지 개발사업 등 대형 딜 관련 수수료수익 인식이 예상된다"고 파악했다.

|

| (출처=다올투자증권) |

비수수료부문에서 이자손익은 전년 대비 18.1% 감소할 것으로 추정된다 신용공여 잔고 감소에 따른 브로커리지 관련 이자수익 감소 때문으로 분석된다.

김지원 연구원은 "기발표한 기업가치 제고계획에 따라 총주주환원율 30% 반영시, 2024년 예상 주당배당금(DPS)은 7200원으로 전년대비 약 2.4배 상승이 예상된다"며 "배당 매력을 확보하고 있다"고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)