|

| (출처=Magnite) |

[알파경제=김민영 기자] 매그나이트(MGNI.N)가 구글 DOJ 판결에 따라 점유율 상승이 기대된다.

매그나이트(Magnite)는 글로벌 최대 규모의 독립계 SSP(Supply Side Platform) 업체다.

SSP는 퍼블리셔(매체사)들의 광고 인벤토리를 판매 및 관리할 수 있도록 돕는 Adtech 플랫폼으로, 다수의 DSP(Demand Side Platform) 간 경쟁 입찰을 통해 최적의 입찰가를 연결시켜 줌으로써 ‘퍼블리셔의 광고 수익 극대화’를 목표로 한다.

한국투자증권에 따르면, CTV 시장은 2020년대 들어 가장 빠르게 성장하고 있는 광고 채널 중 하나다.

미국 기준 2021년~2024년까지 연평균 20%씩 성장했고, 향후에도 연평균 13%(전체 디지털 광고 시장 성장률 10%)씩 고성장이 예상된다.

2025년 들어 넷플릭스(Netflix), 프라임비디오(Prime Video) 등 대형 SVOD(광고 요금제 기반 OTT) 중심으로 광고 인벤토리 공급이 본격적으로 확대되기 시작한 점을 감안하면 여전히 CTV 광고 시장이 확장되는 초입이란 판단이다.

또한, 기존 업프론트(Upfront) 방식(연 1회 사전에 묶음으로 대량 구매하는 방식)의 직접 판매 중심이었던 CTV 광고 거래 방식이 프로그래매틱 환경으로 빠르게 넘어오면서 DSP/SSP 등 Adtech를 통하는 거래의 비중이 증가하고 있다.

이성원 한국투자증권 연구원은 "최근 들어 넷플릭스, 아마존(APS) 등 대형 SVOD와 파트너십을 체결하고, 오디언스(광고 타겟팅 시 활용하는 식별 묶음) 생성 권한이 수요 측(DSP)에서 공급 측(SSP)로 이동하면서 매그나이트에 우호적인 환경이 조성되고 있다"고 파악했다.

이에 따라 향후 매그나이트의 점유율이 점진적으로 상승할 것이란 전망이다. 단순히 입찰 중개 역할을 넘어 Audience 생성, 광고 수요 Sourcing 등 고부가 가치를 동시에 제공하는 SSP로서 평가받고 있기 때문이다.

|

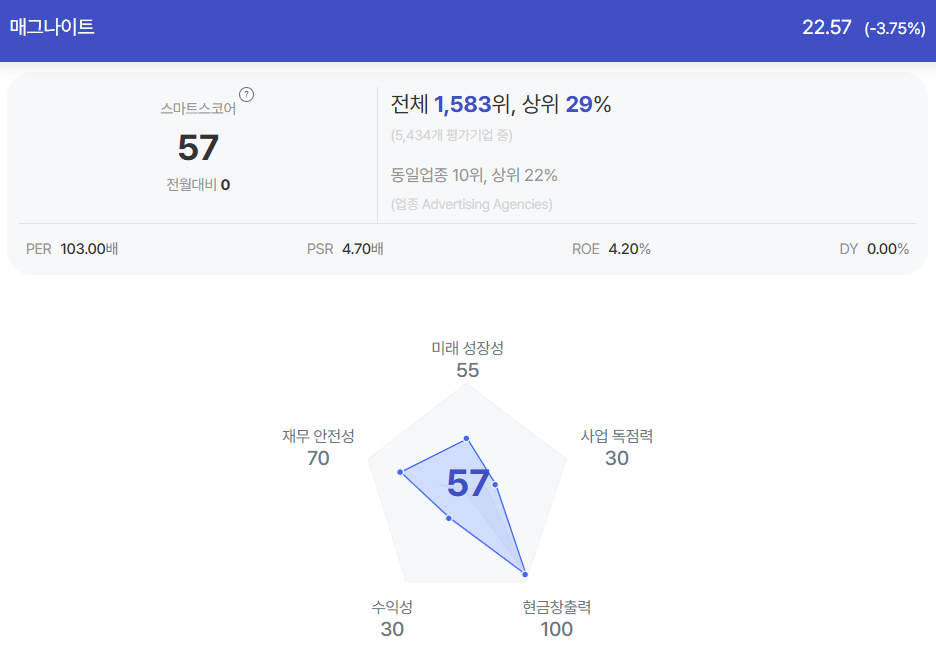

| 매그나이트 종목진단 (출처=초이스스탁) |

Non-CTV 부문에서는 구글(Google) DOJ 판결에 따라 DV+ 부문 매출 확대 가능성에 주목할 필요가 있다는 조언이다.

구글의 Adtech 사업부 관련 재판이 오는 9월에 열릴 예정이며 재판 내용에 따라 시장 점유율 변화가 일어날 것으로 보인다.

현재 Non CTV 부문 SSP 시장에서 구글의 M/S는 60% 이상이며, 2위인 매그나이트의 M/S는 4~6% 수준이다.

매그나이트는 구글로부터 M/S 1%라도 가져올 경우, 0.5억 달러(2024년 전체 매출액의 8%)만큼 매출액이 늘어날 수 있다고 언급했다.

또한, 기존 인프라를 활용하면 되기에 0.45억달러(24년 전체 EBITDA의 22%)만큼 EBITDA로 이어질 것으로 추정된다.

매그나이트는 1분기 어닝콜 당시, 하반기 관세 영향을 감안해 FY2025 가이던스를 제시하지 않은 바 있다.

이성원 연구원은 하지만 CTV, 리테일 미디어 등 주요 채널의 관세 영향이 제한적인 점, CTV, DV+ 부문의 견조한 성장세가 모두 기대되는 점을 고려하면 향후 발표될 FY2025 가이던스는 시장 기대치를 상회할 가능성이 높다"고 전망했다.

현재 매그나이트의 매출액 성장률 컨센서스는 10%(CTV +13% YoY, DV+6%)로 12개월 선행 주가수익비율(PER)은 25배 수준이다. 트레이드데스크(Trade desk)는 40배다.

CTV 광고 시장 균형이 수요 측에서 공급 측으로 넘어오는 환경에서 매그나이트 점유율 상승 흐름이 나타날 경우, 매그나이트가 트레이드데스크(Trade desk)보다 크게 저평가 받을 근거는 부재하다는 판단이다.

이에 매그나이트에 대해 긍정적인 의견을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)