|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 델타항공(DAL.N)의 1분기 실적이 지난달 하향했던 가이던스에 부합했다.

하나증권에 따르면, 델타항공의 1분기 매출액은 130억 달러로 전년 대비 3.3% 증가하고, 조정 주당순이익(EPS)은 0.46달러로 2.2% 늘어 지난 3월 하향조정했던 가이던스를 충족했다.

부합했다. 예고한대로 국제선(+7.3%) 수요는 양호했으나 국내선(+1.5%) 성장이 둔화했으며 프리미엄(+6.8%) 역시 이코노미(-1.2%) 대비 여전한 수요를 보여주었다.

노선별로는 대서양 횡단 노선의 단위당 매출이 전년 대비 8% 증가하며 국제선 매출 증가를 견인했다.

단위당 매출은 여행 수요가 가팔랐던 1월까지는 증가했지만 2월과 3월 들어 확연하게 둔화되는 모습이 확인되었다는 평가다.

프리미엄 좌석의 매출 비중은 41%를 달성했으며 2027년까지 무난하게 이코노미 매출을 뛰어넘을 수 있을 것으로 예상된다.

미국 대형항공사는 3월 컨퍼런스에서 단체로 미국 내 수요 둔화에 대해 우려하며 가이던스를 하향조정했다.

이후에도 연간 미국 방문객 중 가장 높은 비중을 차지하는 캐나다발 예약 급감을 확인하고, 대서양 노선 둔화 가능성 등이 업계 전반의 우려 요인으로 작용하고 있다는 지적이다.

김시현 하나증권 연구원은 "델타항공은 국제선 내에서도 항공 요금이 가장 높은 미국 출발 노선에 치중하고 있는 것으로 보인다"며 "현재 장거리 국제선 매출의 약 80%가 미국 내에서 발생하고 있다"고 파악했다.

델타항공은 1분기 국제선 전반을 고려할 때 아직 타 국가에서 미국으로 들어오는 나머지 20% 국제선의 수요 둔화는 포착되지 않았다고 언급했으나 국제선 중 대서양 비중이 50% 이상임을 고려할 때 향후 국제선 매출 감소 가능성 유효하다는 판단이다.

미국발 국제선 노선 역시 프리미엄이 아닌 일반석에서는 수요 둔화 신호가 포착되고 있어 항공사의 여름 성수기를 앞두고 우려 요인이 증가한 상황이다.

2분기에도 여행 수요는 여전히 신중하며 특히 국내선의 메인케빈(이코노미) 위주로 둔화가 지속될 것으로 전망된다.

|

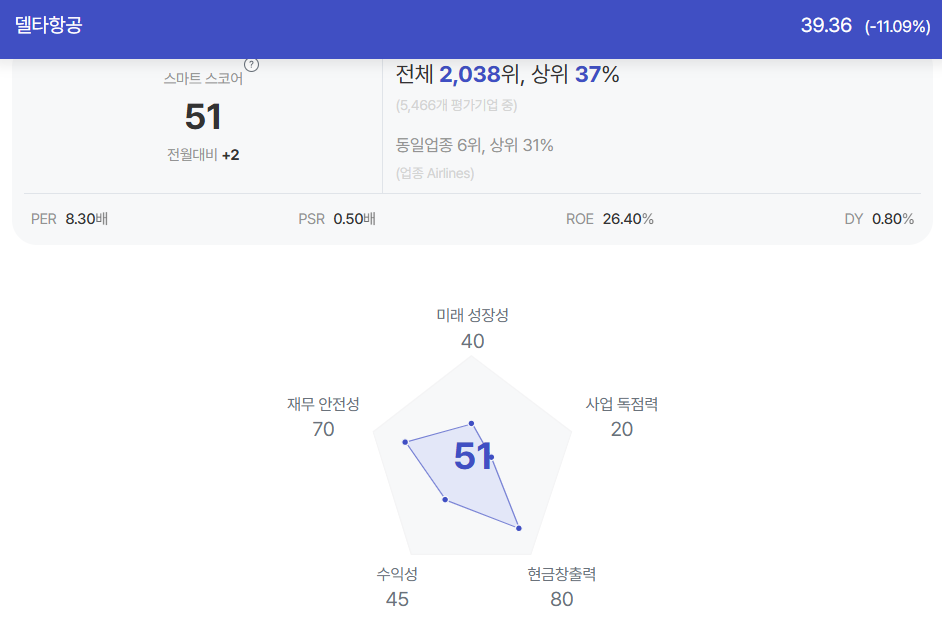

| 델타항공 종목진단 (출처=초이스스탁) |

델타항공은 최근 불확실성이 높아진 환경을 고려해 기존에 제공했던 FY2025년 연간 가이던스를 재확인 하지 않았으며 가시성이 개선되는 대로 업데이트를 제공할 계획이다.

김시현 연구원은 "델타항공이 경쟁사 대비 강점을 가지고 있는 비즈니스 수요의 경우 아직 감소세로 돌아서지는 않았으나 어려운 환경에서 기업이 가장 쉽게 최소화할 수 있는 부문으로 추가적인 감소 가능성이 높다"고 판단했다.

특히 관세 관련 불확실성이 짙어진 최근 6주 내 개인과 기업의 신중한 모습이 확인되었다고 언급해 당분간 높은 변동성이 지속될 것이란 전망이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)