|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 어도비(ADBE.N)의 3분기 실적이 시장 컨세서스를 소폭 상회했다.

한국투자증권에 따르면, 어도비의 3분기(6~8월) 매출액은 60억 달러로 전년 대비 11% 증가하고 Non-GAAP 영업이익은 28억 달러로 10% 늘었다. 조정 EPS는 5.31달러로 전년 대비 14% 증가를 기록했다.

2025년 3분기 탑라인(top line)과 버텀라인(bottom line)은 기대치를 각각 1%, 3% 상회했다.

Digital Media와 Digital Experience 매출은 각각 전년 대비 12%와 10% 증가했다. 핵심 지표인 Digital Media 부문의 NNARR(신규 순증 연간반복매출, 5억달러) 또한 시장 예상치인 4.7억 달러보다 견조했다.

이와 함께 어도비는 4분기(9~11월) 가이던스로 매출액 9%, Digital Media 매출 10% 성장을 제시했다. 모두 기존 컨센서스를 소폭 상회하는 수준이다.

이동연 한국투자증권 연구원은 "FY2025 AI 제품(Firefly, Acrobat AI Assistant, Firefly Services, GenStudio) ARR(연간반복매출) 목표(2.5억달러)를 1개 분기 조기 달성한 점도 고무적"이라며 "3분기에 Firefly 앱 유저가 전분기 대비 30%, AI를 활용한 비디오 생성이 40%늘어난 점도 눈에 띄는 변화"라고 평가했다.

|

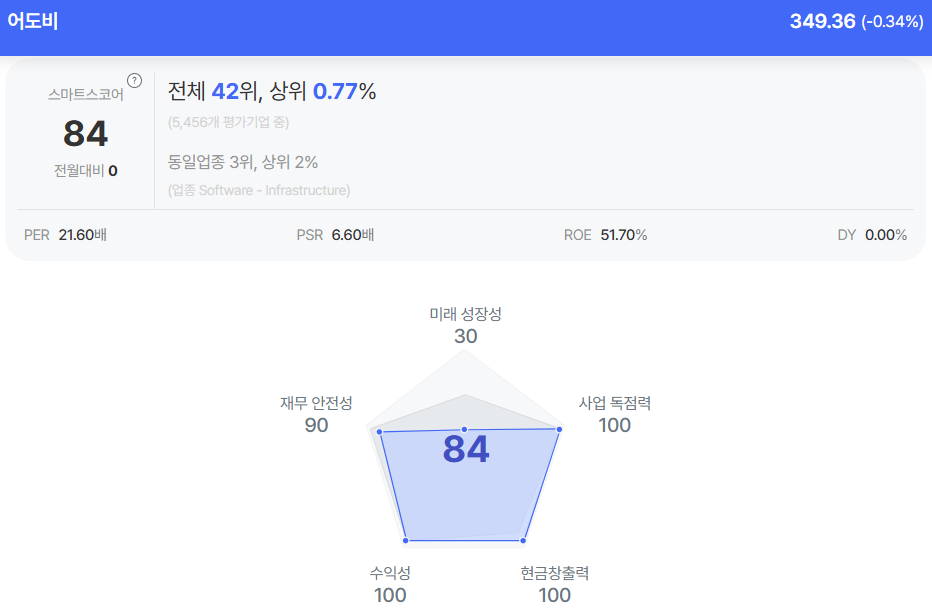

| 어도비 종목진단 (출처=초이스스탁) |

다만, 전분기대비 실적과 가이던스가 개선됐음에도 아직 어도비에 대한 긍정적인 의견을제시하기는 이르다는 판단이다.

이동연 연구원은 "Adobe Express(클라우드 기반 콘텐츠 디자인 도구) 트래픽 증가, AI 효과로 인한 ARR 확대만으로 어도비의 AI 역량이 전체적으로 개선됐다고 평가하기 어렵다"고 밝혔다.

단, 어도비의 12개월 선행 주가수익비율(PER)이 15.5배에 불과하고, AI를 활용하는 전략 자체가 명확해져 장기간의 주가 하락세는 멈출 것이란 예상이다.

이 연구원은 "어도비의 AI 역량 강화를 확인하고 접근해도 늦지 않다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)