|

| (출처=OKLO) |

[알파경제=김민영 기자] 오클로(OKLO.N)의 분기 실적이 시장 컨세서스를 하회했다.

한국투자증권에 따르면, 오클로의 2분기 영업손실, 조정 순손실은 각각 3630만 달러와 2970만 달러를 기록하며 컨센서스를 큰 폭으로 밑돌았다. 자본 조달 관련 운영비와 비현금 주식 기반 보상 비용이 반영된 영향이다.

지난 8월에 추가 ATM(At-the-market) 방식 유상증자(5.3억달러)를 진행하면서 현금 및 유가

증권 잔고는 10.2억 달러로 증가했다.

오클로는 로드맵(2027년 말~2028년 초 첫 정식 가동)에 맞춰 Aurora 1호기 가동을 목표로 하고 있다.

이성원 한국투자증권 연구원은 "미 에너지부(DOE)의 파일럿 프로그램 대상 원자로인만큼DOE 인허가 트랙에 집중할 예정"이라며 "지난 9월부터 이미 1호기 착공은 시작됐고 향후 첫 번째 Milestone은 2026년 7월 4일까지 임계 상태에 도달하는 지 여부일 것"이라고 판단했다.

한편, 1호기는 연구 개발 목적의 실증 원자로이기 때문에 향후 상업 발전소를 짓기 위해서는 NRC로부터 COLA(건설, 운영 통합 허가)를 획득해야 한다.

인허가 간소화를 위해 최근 NRC와 DOE가 체결한 MOU는 오클로의 DOE 인허가에서 NRC COLA 획득 전략에 긍정적이란 평가다.

이성원 연구원은 "오클로는 DOE로부터 핵 연료 제조시설의 핵 안전 설계(NSDA)도 승인을 받았다"며 "첫 마일스톤(Milestone)까지 8개월 남짓 남은 상황에서 HALEU를 실제 가동 원료로 변환할 수 있는 시설의 인허가라는 점에서 의미가 크다"고 해석했다.

|

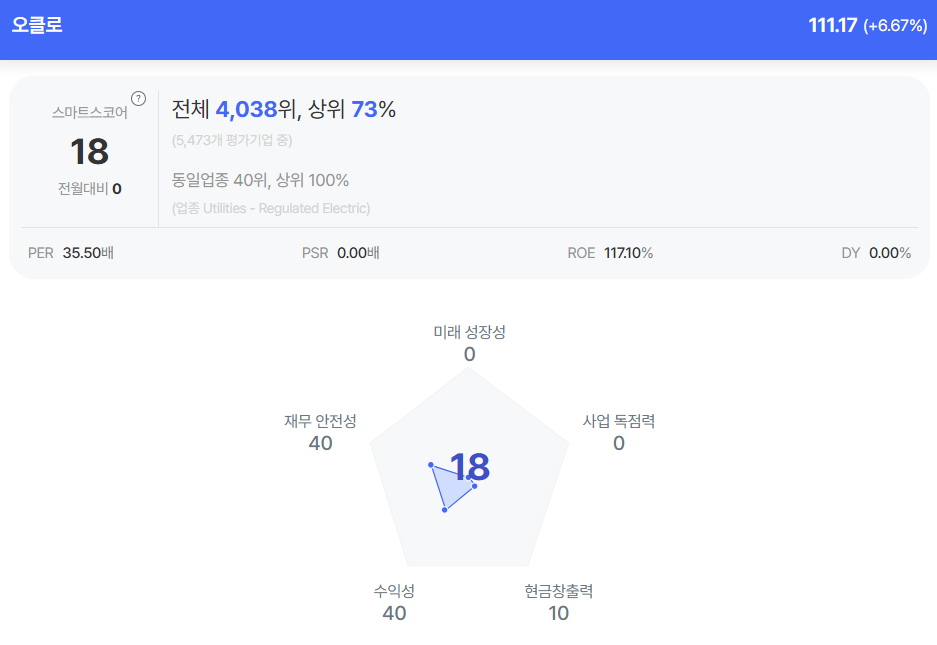

| 오클로 종목진단 (출처=초이스스탁) |

이어 "Aurora 1호기 실가동 가능성은 높다고 판단한다"며 "오클로가 피어(Peer) 대비 주가가 견조했던 이유"라고 설명했다.

하지만 결국 상업화 여부가 중요할 것으로 보인다. NRC와 DOE의 공조 소식은 긍정적이나, 상업화에 대한 불확실성은 여전히 높다는 지적이다.

이 연구원은 "뿐만 아니라, 지난 10월 최대 35억달러 규모의 증권을 발행할 수 있다는 Shelf 등록을 한 점은 주주 가치 희석 요인으로 작용할 것"이라며 호재보다는 악재를 크게 반영할 가능성이 높은 시점이라 판단해 보수적인 접근을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)