|

| 덴티움 CI |

[알파경제=김혜실 기자] 덴티움 주가가 바닥 수준이라는 평가다. 향후 주가 반등을 위해서는 중국 시장 회복 신호가 감지돼야 할 것으로 보인다.

대신증권은 30일 덴티움 2026년 매출액은 전년 대비 19% 증가한 4050억원, 영업이익은 53% 증가한 853억원으로 추정했다.

중국 실적 회복의 핵심은 2분기 2차 VBP 시행을 앞둔 대기 수요의 흐름이다.

한송협 대신증권 연구원은 "정책 불확실성으로 뒤로 밀렸던 수요가 정책 확정 이후 어느 정도 규모의 실제 주문으로 전환되는지가 실적 반등의 폭을 결정할 전망"이라며 "대손충당금, 재고평가손실과 같은 일회성 비용 리스크 해소로 실적 하방 경직성을 확보했다"라고 설명했다.

|

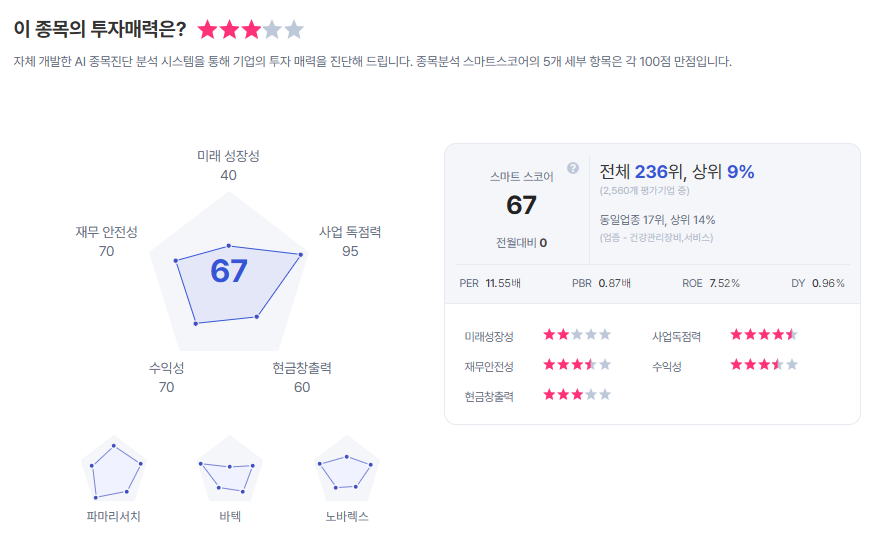

| 덴티움 종목진단 (출처=초이스스탁) |

2차 VBP는 어떤 룰이 적용되는지가 핵심이다. 가격 재설정(재입찰) 시에는 판매단가(ASP) 하락이 불가피하나, 기존 조건의 연장 형태라면 가격 충격은 크지 않을 것으로 내다봤다.

한 연구원은 "규제가 민영 병원까지 확장될 경우 단기적으로는 채널의 보수적인 재고 운영으로 매출 변동성이 커질 수 있다"라며 "하지만 시술비 하락이 시장 전체의 파이를 키우는 구조적 볼륨 성장으로 이어진다면, 장기적으로는 실적의 질적 성장을 견인하는 기회 요인으로 작용할 가능성이 존재한다"라고 덧붙였다.

이에 투자의견 '매수'를 유지하고, 목표주가는 실적 추정치 하향 변경으로 7만8000원으로 하향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)