|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 퍼스트솔라(FSLR.N)의 1분기 실적이 시장 컨세서스를 상회할 것으로 전망된다.

미래에셋증권에 따르면, 퍼스트솔라의 2025년 1분기 주당순이익(EPS)은 2.71달러로 컨센서스를 15% 가량 웃돌 것으로 추정된다.

2024년 3분기 신규 가동되기 시작한 앨라배마 공장의 빠른 램프업 덕분이란 평가다.

1분기 모듈 생산량은 3.7GW(+3.0% YoY), 판매량은 3.0GW(+10.8% YoY)로 예상된다.

지난 4분기 실적발표 이후, 재고 보관비용 증가, 원자재 관세 우려 등 때문에 전망치들이 하향 조정되었다.

이진호 미래에셋증권 연구원은 "비수기 효과와 관세 부담 증가를 감안하더라도, 충분히 달성 가능한 실적 전망"이라고 판단했다.

퍼스트솔라의는 2분기 실적부터 트럼프 관세 및 원자재 가격 변동에 따른 약 10%의 추가비용 증가분을 반영할 예정이다.

퍼스트솔라의 원가 비중이 높은 원자재 중 텔루륨 및 알루미늄의 가격 상승 영향이 존재하고, 미국 외 지역 공장(말레이시아, 베트남)에서 미국으로 수입하는 비용 증가 때문이다.

이진호 연구원은 "모든 미국 내 태양광 제조공장을 설립한 기업들은 트럼프 관세에 따라 비용 부담이 증가하겠으나, 그 중 퍼스트솔라의 공급망이 이에 대한 내성이 가장 높다"고 판단했다.

|

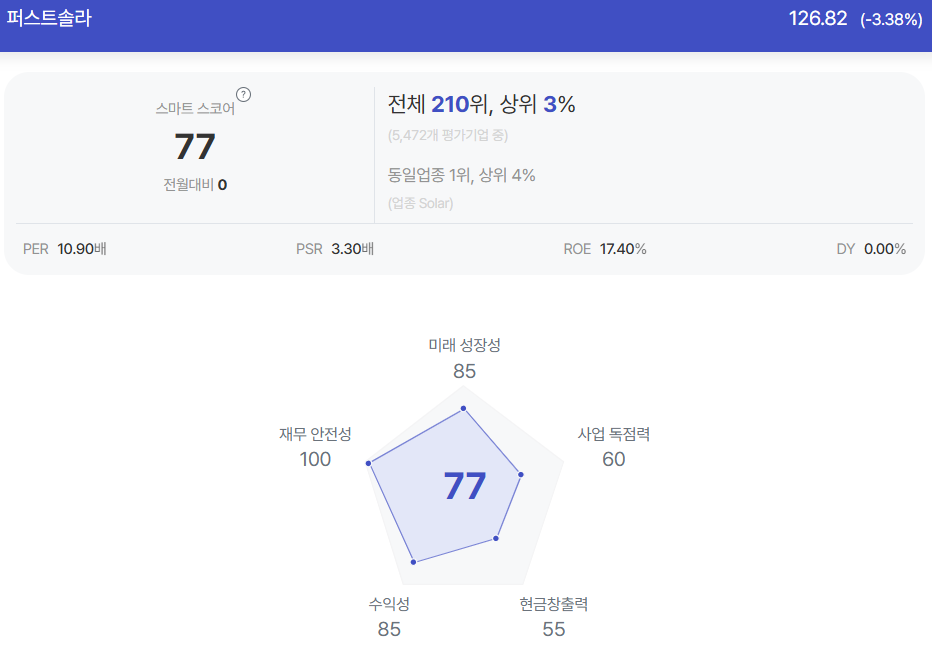

| 퍼스트솔라 종목진단 (출처=초이스스탁) |

퍼스트솔라에 납품하는 기업들은 대부분 미국 또는 캐나다에서 원자재를 수급하기에 영향이 적은 편이다.

특히, 미국산 유리(NSG 그룹 공급)로만 모듈을 만드는 미국 태양광 공장은 퍼스트솔라가 유일하며 상대적 사업경쟁력이 높다는 평가다.

최근 퍼스트솔라의 주가 하락세가 컸던 이유는 AI 전력 수요에 대한 기대감 축소와 비용 부담 증가를 전가하지 못하는 사업 구조 등으로 분석된다.

이 연구원은 "하지만 결국 All of the Above 전망에 따라 태양광 발전 역시 활용해야만 할 것"이라며 "중국 기업들의 비용 경쟁력 약화로 미국 내 유일한 수직계열화 태양전지 기업로서의 입지는 점차 높아질 것"이라고 예상했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)