|

| (사진=연합뉴스) |

[알파경제 = 김민영 기자] 노키아(NOKIA.N)에 대해 무선장비 수혜를 감안하면 주가 상승 여력이 충분하다는 분석이 나왔다.

김홍식 하나증권 연구원은 "광통신 장비 수요가 급성장한 덕에 흑자전환에 성공했는데, 당분간은 관련 수요가 지속될 전망"이라며 "연말 이후 미국 통신사향 무선장비 수주가 시작하며 큰 폭의 이익 개선이 가능할 것"이라고 내다봤다.

여기에 엔비디아가 RU 시장에 진출하면서 기존 무선장비 생태계가 변화될텐데 2위 사업자이자 엔비디아 파트너사인 노키아에게는 기회로 작용할 것이란 분석이다.

노키아의 주가는 최근 많이 올랐지만 주가순자산비율(PBR) 3배 수준으로 미국내 유선/광 관련주 대비해서는 여전히 저평가되어 있다. 광통신보다 시장이 훨씬 큰 무선장비 시장이 곧 개화할 것임을 감안하면 아직 주가 상승 여력은 충분하단 판단이다.

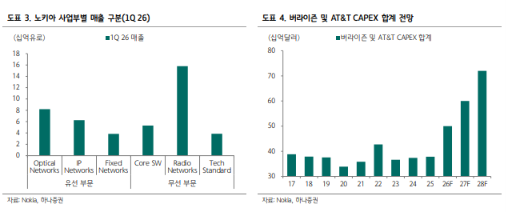

최근 글로벌 빅테크들의 서버 투자 덕분에 2026년 1분기 노키아 광통신 사업부 실적도 긍정적이다. 전사 매출이 전년비 2% 증가한 44.9억 유로를 기록했고, 영업이익은 0.6억 유로로 흑자전환에 성공했다.

광통신장비 매출이 전년비 20% 급성장한 8.2억유로를 달성한 덕이다.

김홍식 연구원은 "올해 4분기 이후 노키아 실적 개선세는 더욱 확대될 전망"이라며 "기지국 장비 매출 성장도 정체했음에도 불구하고 광통신 수요가 급성장한 덕에 매출이 오히려 증가했고 광통신 수요는 당분간 견조할 것으로 보여, 주파수 경매로 인한 북미 통신사향 매출까지 감안하면 연말 이후 매출이 큰 폭으로 증가할 것"이라고 예상했다.

광통신 매출이 8.2억 유로이고 경매가 시작되지 않은 현재 무선향 매출이 총합 약 22억 유로인 점을 고려하면 현재 광통신발 이익과는 비교도 안되는 규모로 이익이 성장할 것이란 분석이다.

|

특히 노키아가 엔비디아와 AI RAN 파트너십을 맺은 점도 긍정적이다.

AT&T가 2023년 기존 노키아 장비를 에릭슨 장비로 교체한 탓에 2위 사업자인 노키아의 미국내 입지가 약화됐던 것은 사실이다.

김홍식 연구원은 "현재 무선장비 생태계가 격변 중인 만큼 노키아가 전세를 역전할 바탕이 마련됐다고 판단한다"며 "우선, 에릭슨의 CPU 기반 RAN과 엔비디아-노키아의 GPU 기반 RAN으로 표준 경쟁이 진행중인데, 피지컬 AI와 엣지컴퓨팅을 감안시 GPU 기반 AI RAN이 다소 유리할 수 있다"고 해석했다.

또한 엔비디아가 RU 산업에 진출했는데, 이해관계상 미국의 전폭적인 지지를 받을 가능성도 크다. 유선장비와 달리 미국내 자체 무선장비 업체가 사실상 전멸한 상황에서 RU 업체가 자생할 수 있는 기회란 분석이다.

김 연구원은 "파트너십을 맺은 노키아 및 관련 벤더사에 큰 수혜가 예상되는 것이 당연하다"며 "세계적으로 RU 관련 부품 입지가 큰 국내 통신장비업체에 큰 기회가 될 전망"이라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)