|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 나이키(NKE)의 회계연도 2024년 2분기 실적이 컨세서스에 부합했음에도 내년 매출 가이던스가 하향 조정됐다.

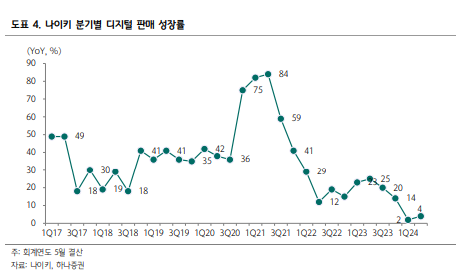

나이키의 2분기(11월결산) 매출은 133.9억 달러로 전년 대비 1% 증가하며 컨센서스인 134.3억에 부합했다. Direct(직영) 매출은 57억 달러로 매장과 디지털 매출이 각각 9% 와 1% 증가했다.

재고 규모는 80억 달러로 전년대비 14% 감소하며 피크 대비 15억 달러 이상 축소됐다. 매출총이익률(GPM)은 전략적 가격인상과 해운 비용 감소로 170bps 상승한 44.6%를 기록했다. 직영 관련 지출이 증가했으나 테크 비용과 인건비 감소로 수익성이 개선됐다. 조정 주당순이익(EPS)는 1.03달러로 컨센서스인 0.85 달러를 21% 이상 큰 폭으로 상회했다는 평가다.

김재임 하나증권 연구원은 "시장에서 주목하는 지표는 북미와 중국 매출 추이로 북미 매출은 56.2억 달러로 예상치를 소폭 상회했다"고 전했다. 북미의 경우, 도매사업의 유통 채널에서의 재고 추이가 현재 중요한 이슈로 나이키는 유통채널에서 재고 조정이 예상대로 진행되고 있으며 향후 신규 제품 비중 상승에 대해서 긍정적이란 전망이다.

반면, 중국 매출은 18.6억 달러로 예상치를 하회했다. 중국 스포츠웨어 시장에서 할인 경쟁이 치열하게 진행되고 있으며 특히 디지털 부문에서 프로모션 경쟁 영향이 큰 것으로 분석된다.

김재임 연구원은 "중국에서 나이키에 대한 선호도가 여전히 높으며 스포츠 수요 회복, 중국 정부의 스포츠 장려 정책 등은 긍정적 요인"이라면서도 "그러나 현재 프로모션 할인 경쟁이 단기적으로 중국 매출에 영향을 줄 것"이라고 전망했다.

|

| (출처=하나증권) |

나이키는 내년 매출 가이던스를 기존 +4~6%에서 +1%로 하향조정했다. 소비 심리 회복 관련 불확실성 반영, 특히 중국과 EMEA에 대해서 전망 조정, 그리고 디지털 트랙픽 둔화와 시장 전체적으로 공격적인 할인 경쟁 지속, 주요 모델의 출시 사이클 변경, 환율의 부정적 영향 증가 등을 고려했다.

분기별 전망은 3분기에 전년대비 소폭 감소, 4분기에 1~3% 증가를 전망하고 있다. GPM 가이던스는 기존 전망치(140~160bps 개선)를 유지했다.

이와 함께, 나이키는 향후 3년 동안 누적 기준 20억 달러비용 절감을 계획하고 있다.

김재임 연구원은 "가이던스 하향조정을 통해서 재고조정, 할인경쟁 등 우려요인을 반영한 것으로 보이나 향후 실적을 통해서 불안 요인 해소를 확인하고자 하는 투자심리가 주가에 영향을 줄 것"이라며 "혁신적인 신규 제품 라인업과 성장 잠재력이 높은 여성용 부문에서의 선전을 고려하면 중장기 주가 반등 탄력은 상당히 높다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)