|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 앰코(AMKR.N)의 컴퓨팅향과 소비자향 실적이 2분기를 견인했다.

하나증권에 따르면, 앰코의 2025년 2분기 매출액은 15.1억 달러로 전년 대비 3% 증가하고, 매출총이익률은 12%로 전년 대비 2.5%포인트 감소했다.

주당순이익(EPS) 0.22달러로 전년 대비 19% 감소하며 매출액과 EPS는 컨센서스를 각각 6%, 40% 상회했지만, 매출총이익률은 0.6%p 하회했다.

웨어러블 점유율 증가 및 가전 등 전통제품 수요 증가로 소비자향 매출이 가파르게 증가했고, 메모리, AI 수요로 컴퓨팅향 매출도 실적을 이끌었다는 평가다.

전방산업별로 소비자향, 컴퓨팅향, 자동차/산업향은 전년동기대비 각각 55%, 14%, 3% 증가했고, 커뮤니케이션향은 14% 감소했다.

매출총이익률과 EPS는 상반된 흐름을 보였다.

매출총이익률은 컨센서스를 하회했다. 베트남 공장 증설로 약 1.25%p, 비우호적 환율로 0.8%p의 이익 훼손이 있었다.

반면, EPS는 컨센서스를 크게 상회했는데 2017년에 인수한 Nanium 인수와 관련, 3200만 달러의 일회성 이익이 있었다.

앰코는 3분기 가이던스로 매출액 18.75~19.75억 달러, 매출총이익률 13~14.5%, EPS 0.34~0.48 달러를 제시했다. 중간값 기준 매출액은 컨센서스를 10% 상회, 매출총이익률과 EPS는 각각 1.4%p, 5% 하회했다.

전방산업별로 보면, 전분기대비 커뮤니케이션과 컴퓨팅은 지속적인 성장이 예상되고, 자동차/산업 및 소비자향은 보합 내지 소폭 증가가 예상된다.

특히 커뮤니케이션향은 Apple의 신제품 출시로 인해 계절적 성수기를 맞이할 것으로 보이는데, 그 강도가 2022년과 2023년 수준(전분기 대비 각각 76%, 68% 증가)의 강세를 보일 것이란 예상이다.

김록호 하나증권 연구원은 "지속적인 외형성장에도 수익성은 컨센서스 대비 부진하게 제시되었다"며 "이는 커뮤니케이션 내 수익성이 낮은 SiP 제품 비중 확대와 메인스트림의 저조한 가동률이 주요인일 것"이라고 추정했다.

또한 베트남 공장의 이익 훼손이 2025년 연중으로 영향을 미칠 것으로 보인다.

|

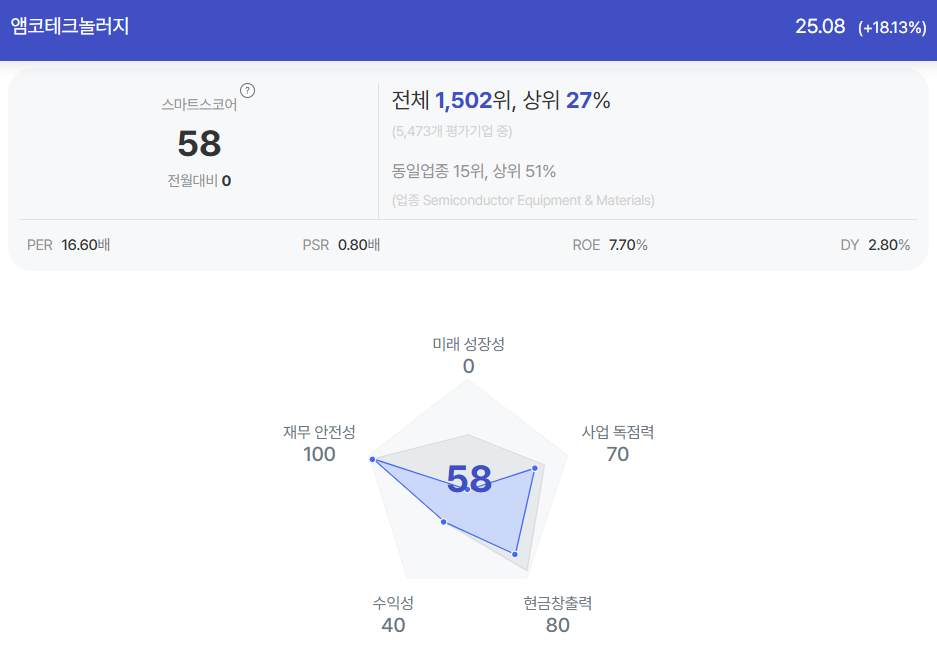

| 앰코 종목진단 (출처=초이스스탁) |

앰코는 지난해 컴퓨팅향 매출액이 역대 최대 실적을 기록한 이후, 2025년 상반기에도 전년동기대비 18% 성장하면서 추세를 이어가고 있다.

이번 분기부터 Fan Out 제품을 양산하기 시작했고, 컴퓨팅용 턴키 테스트 솔루션 제공을 위해 테스트 단계를 진행 중인 것으로 파악된다.

턴키솔루션은 한국에서 테스트 중이며, 향후 미국 애리조나에도 적용 예정인데, 이번 분기 관련 매출액이 50% 성장할 만큼 고성장세를 보이고 있다.

자동차향 매출은 8개 분기 만에 전년동기대비 증가 전환했다. 특히 아날로그 업체들과 마찬가지로 긴급 주문을 언급하면서, 자동차 산업 내 재고 정상화를 시사했다.

김록호 연구원은 "커뮤니케이션향의 전년동기대비 감소가 지속되고 있는 가운데 자동차향 매출 개선 신호는 긍정적"이라며 "단기적으로 베트남 공장 증설로 인한 수익성 약화가 부정적이지만, 가동률이 올라온다면 비용 측면에서 경쟁력을 가질 수 있다"고 판단했다.

AI 수요가 견조하게 유지되고 있는 만큼, 향후 AI향 고마진 제품 확대와 함께 수익성은 빠르게 개선될 것이란 분석이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)