|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 씨티그룹(C.N)의 1분기 실적이 시장 컨세서스를 상회했다.

전 사업부문 실적 개선과 비용절감 효과로 컨센서스를 5개 분기 연속 웃돌고 있다.

하나증권에 따르면, 씨티그룹의 1분기 순이익은 전년 대비 20.6% 증가한 40.6억 달러(EPS 1.96달러)를 기록하면서 컨센서스를 6.5% 상회했다.

1분기 양호한 실적의 배경은 구조조정에 따른 비용절감 효과로 판관비가 전년 대비 5.4% 감소한데다 5개 사업부문 실적이 모두 고르게 개선된 덕분이란 평가다.

사업부별로 보면 Services 부문 순이익은 대출 증가에 힘입은 순이자이익 확대와 예금보험료 감소 등으로 전년 대비 7% 증가한 16억 달러를 기록했고, Markets 부문은 금리·외환 거래를 포함한 Fixed income과 파생상품 거래 증가에 따른 Equity 부문 영업수익 급증으로 전년 대비 27% 증가한 17.8억 달러의 순익을 기록했다.

Banking 부문과 Wealth 부문, USPB 부문의 순익도 상당폭 증가했다.

최정욱 하나증권 연구원은 "특히 그룹 대출채권과 예수금이 전분기 대비 각각 1.9%와 2.5% 증가해 여수신 모두 1분기 중 크게 성장했다"며 "순이자마진(NIM)이 2.47%로 전분기 보다 5bp 상승해 순이자이익이 전년 대비 3.7% 증가했던 점이 고무적"이었다고 평가했다.

씨티그룹은 연내 4회 금리 인하를 가정 중인데 인하가 하반기에 집중될 것으로 예상되기 때문에 연간 2~3% 증가 순이자이익 가이던스는 변함이 없다고 밝혔다.

카드는 대손비용률 상승에도 수익성이 견고했다.

다만, 미국소비자금융보호국의 Late Fee(연체료) 8달러 상한 규제 도입 연기로 비용이 2% 증가하면서 카드수익이 전년 대비 감소했다.

이는 Late Fee 도입을 예상하고 선제적으로 파트너사와 줄여온 이익 분배 규모를 가정 소멸로 인해 올해 다시 분배 규모를 늘렸기 때문으로 비용 증가 영향이 크지 않을 뿐더러 이는 일시적 요인이란 분석이다.

|

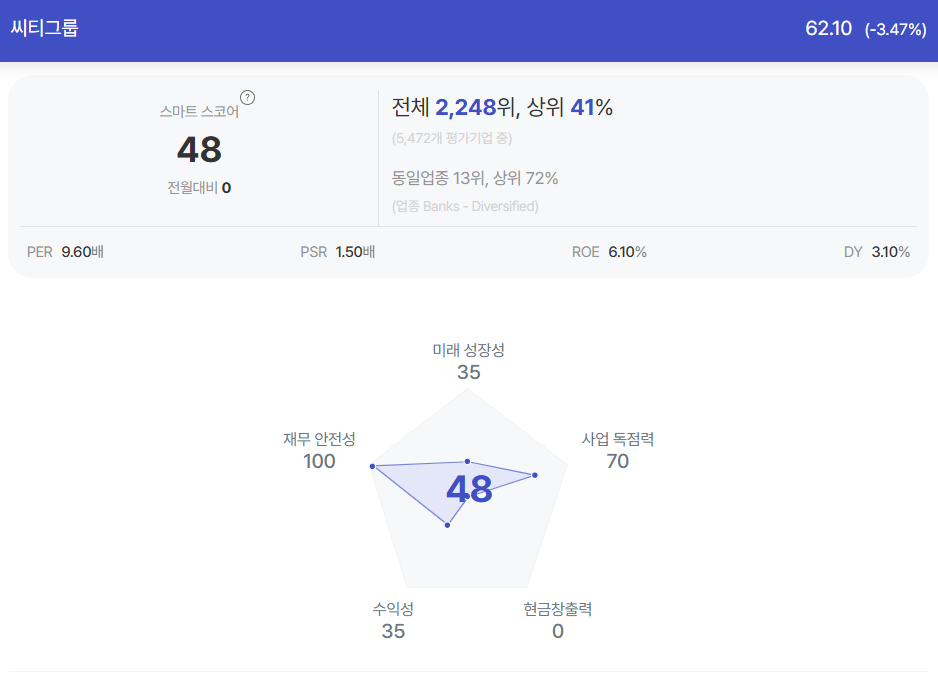

| 씨티그룹 종목진단 (출처=초이스스탁) |

1분기 CET 1 비율은 RWA 증가와 자사주 매입 영향으로 전분기 대비 20bp 하락한 13.4%를 기록했다.

자본비율 하락에도 불구하고 1분기에 가이던스 15억 달러를 상회하는 17.5억 달러의 자사주 매입을 단행했는데 자본을 보다 효율적으로 활용하기 위해 연말 CET 1 목표 비율을 13.1%로 하향하고, 초과 자본은 적극적으로 주주환원에 활용하겠다는 방침이다.

최정욱 연구원은 "스트레스테스트로 인해 추가 버퍼(Buffer)가 발생할 수 있지만 전 부문 수익성이 개선되고 있는데다 CET 1 목표를 하향 조정한 만큼 주주환원 확대 속도는 한층 가속화될 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)