|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 우버(UBER)의 1분기 실적이 예상치를 하회했다.

우버의 2024년 1분기 총 거래액(Gross Bookings)은 376.5억 달러로 전년 대비 20% 늘어 1분기 제시한 가이던스 370억~385억 달러에 부합했으나, 시장 컨센서스는 밑돌았다. 조정 EBITDA는 13.8억 달러로 전년 대비 82% 증가하며 1분기 제시한 가이던스를 상회했다.

주요 지표인 활성화 고객수(MAPCs)는 1.49억 명으로 전년 대비 15% 성장했고, 탑승수(Trips)는 총 25.7억 회로 전년 대비 21% 성장을 달성했다.

모빌리티 부문은 팬데믹으로 수요가 감소했던 2023년 1분기 대비 매출액이 큰 폭으로 성장했다. 총 거래액은 186.7억 달러로 전년 대비 26% 늘었고, 순매출액 56.3억 달러로 29% 성장을 기록했다. 다만, 지난 4분기 대비 거래액이 감소하며, 모빌리티 부문 수요 성장에 대한 우려가 부각됐다는 진단이다. 이 때문에 실적 발표 후 주가는 5.7% 하락했다.

딜리버리 부문은 총 거래액 176.9억 달러로 전년 대비 17% 증가했고, 순매출액은 32.1억 달러로 18.2% 늘어난 것으로 집계됐다.

이와 함께, 우버는 2024년 2분기 실적 가이던스로 총 거래액 387.5억~402.5억 달러, 조정 EBITDA는 14.5억~15.3억 달러를 제시했다.

이창희 삼성증권 연구원은 "모빌리티 부문 수요 성장 둔화와 지분투자 재평가 손실에 따른 실적이 컨센서스를 하회했다"고 평가했다.

|

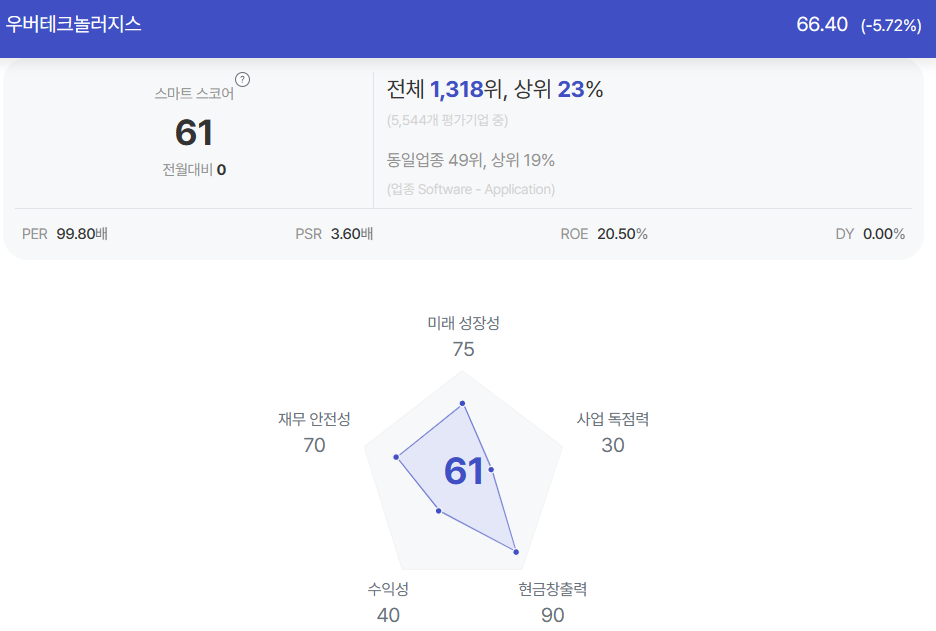

| (출처=초이스스탁) |

빅 데이터에 기반한 미국 기업 분석 전문 사이트인 초이스스탁에 따르면, 우버의 종목진단 점수(스마트스코어)는 61점이다. 이는 미국 전체 상장사 5544개 평가 기업 중 1318위로 분석됐다.

세부 분석 항목을 보면 현금창출력에서 90점, 미래성장성에서 75점, 재무안전성에서 70점을 받았다. 다만, 수익성과 사업독점력에서는 각각 40점과 30점을 얻었다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)