|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 시스코시스템즈(CSCO.N)의 분기 실적이 시장 컨세서스를 상회했다.

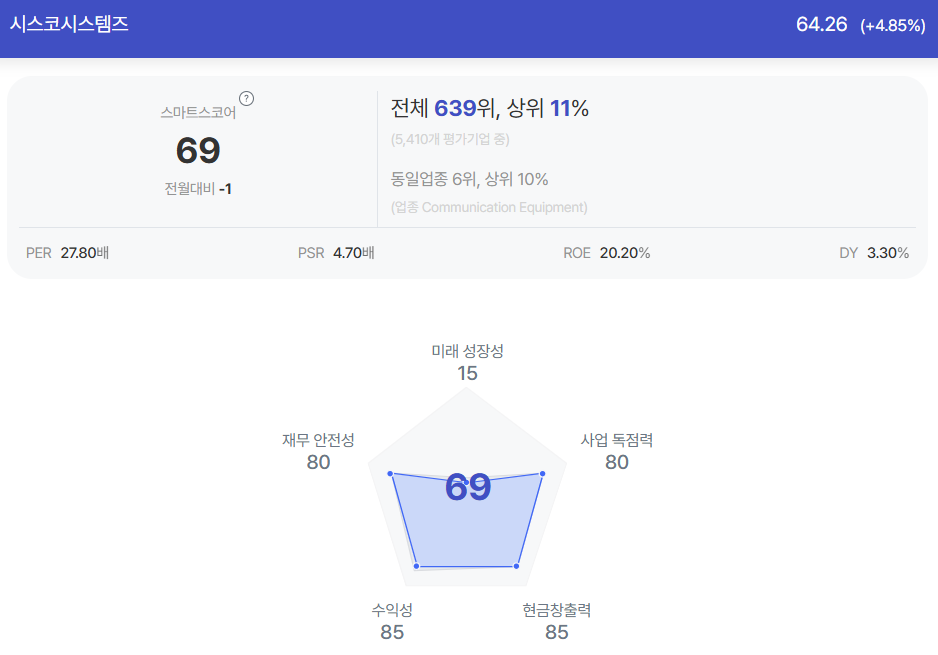

KB증권에 따르면, 시스코시스템즈의 2025년 3분기 매출액은 141.5억 달러로 전년 대비 11.4% 증가하고, 주당순이익은 0.96달러로 시장 예상치를 각각 0.7%, 4.3% 상회했다.

가이던스 상향 제시와 AI 인프라 수주 성장으로 장 마감 후 주가는 약 3% 상승했다.

제품 주문은 전년 대비 20% 증가하며 전 지역 및 고객 시장에서 고르게 성장했고, AI 인프라 주문은 웹스케일 고객 대상으로 6억 달러 이상 수주하며 연간 목표인 10억 달러를 초과 달성했다.

매출총이익률은 68.6%로 생산성 향상과 스플렁크 (데이터 분석 및 보안 기업) 인수 효과가 주요 요인으로 작용했고, 관세 우려는 지난 분기 가이던스에서 예상한 것보다 긍정적이었다는 평가다.

전체 매출의 56%는 구독 매출이며, 소프트웨어 매출은 56억 달러로 전년 대비 25% 증가를 기록했다.

연간반복매출 (ARR)은 306억 달러로 전년 대비 5% 늘었고, 수주잔고(RPO)는 417억 달러로 전년 대비 7% 증가했다.

|

| 시스코시스템즈 종목진단 (출처=초이스스탁) |

시스코시스템즈는 2025년 4분기 가이던스(관세 영향 적용)로 매출액 145~147억 달러, 매출총이익률 67.5~68.5% 전망했다.

희석 주당순이익으로는 3.77~3.79달러로 예상하며 기존 가이던스 대비 상향 제시했다.

유중호 KB증권 연구원은 "공공 부문 매출은 전년동기대비 8% 증가, 특히 미 연방 정부의 두 자릿수 주문 성장이 실적을 견인했다"며 "반면 일부 민간 부문은 부진한 흐름을 나타냈다"고 분석했다.

관세 영향으로 인한 선구매는 크지 않았고 재고 수준과 유통 채널 상황은 정상 범위를 유지했다.

유중호 연구원은 "웹스케일 고객의 재고는 오히려 감소했는데 이는 관세 회피용 비축이 아닌 실수요 기반 소비 증가"라고 해석했다.

시스코시스템즈의 기업 AI 수주는 성장 중으로 중동 지역에 AI 인프라 구축을 위한 신규 투자를 진행 중이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)