|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] SPC삼립(005610)이 베이커리와 푸드 부문 개선으로 양호한 3분기 실적이 전망된다.

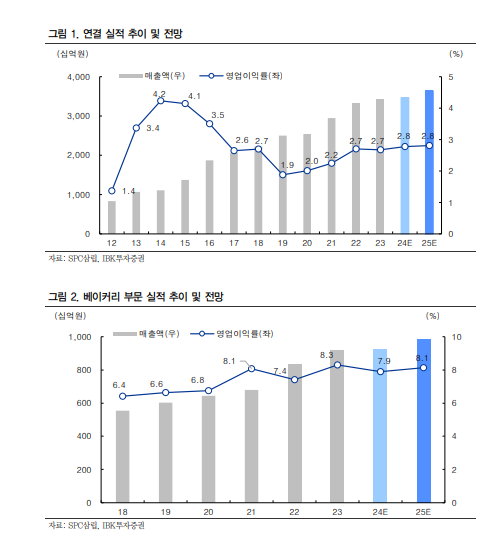

IBK투자증권에 따르면, SPC삼립의 3분기 연결 매출액은 8795억 원으로 전년 대비 2% 증가하고 영업이익은 229억 원으로 8.6% 증가할 것으로 추정된다. 유통 부문의 부진이 이어지겠지만, 베이커리 및 푸드 부문 개선으로 컨센서스에 대체로 부합하는 양호한 실적이 예상된다.

부문별로, 베이커리 매출은 2186억 원으로 전년 대비 3.5% 증가하고 영업이익은 173억 원으로 6.6% 늘어날 것으로 전망된다. 포켓몬빵 기저 부담이 완화된 가운데, 크림빵 등 기타 양산빵과 햄버거, 샌드위치 판매가 양호한 것으로 파악된다.

김태현 IBK투자증권 연구원은 "매출 증가에 따른 레버리지 효과로 수익성도 소폭 개선될 것"이라고 전망했다.

|

| (출처=IBK투자증권) |

푸드 부문 매출액은 2013억 원으로 전년 대비 1.2% 증가하고 영업이익은 10억 원으로 흑자로 전환할 것으로 추정된다. 맥분과 육가공, 신선 제품 원가 하락과 수수료 인상에 따른 휴게소 사업 개선으로 영업이익 흑자 기조가 이어질 것으로 예상된다. 반면 유통 부문은 인건비 등 비용 증가 영향으로 영업이익이 소폭 감소할 전망이다.

김태현 연구원은 "4분기도 전년 베이스가 낮은 가운데, 베이커리 부문 회복세가 이어짐에 따라 매출액과 영업이익이 각각 전년 대비 3.2%와 5.1% 증가할 전망"이라며 "시화센터 증축 공사가 완료되면 자체 생산 비중을 높이고, 케이크 등 고부가 제품 생산을 확대함에 따라 향후 베이커리 부문 수익성 개선 여지가 높다"고 판단했다. 이에 기존 매수 의견과 목표주가 7만4000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)