|

| (출처=한글과컴퓨터) |

[알파경제=박남숙 기자] 한글과컴퓨터(030520)의 1분기 실적이 시장 예상치를 훌쩍 뛰어넘는 '어닝 서프라이즈'가 기대된다.

키움증권에 따르면, 한글과컴퓨터의 2024년 1분기 연결 기준 매출액은 562억 원으로 전년 대비 34.5% 증가하고 영업이익은 96억 원으로 294.7% 늘어 컨센서스인 47억원 대비 서프라이즈를 기록할 것으로 추정된다.

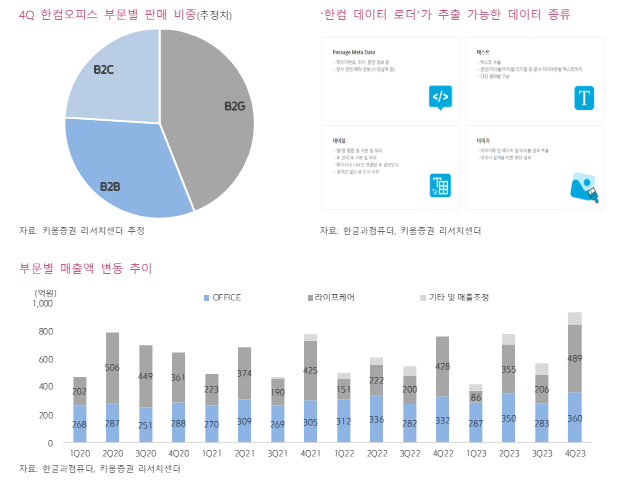

한컴오피스의 매출이 1분기에 332억원으로 AI 및 클라우드 매출 증가에 힘입어 성장세를 보이는 가운데 전통적으로 1분기에 부진한 라이프케어의 적자 폭이 크게 개선될 것이란 전망이다.

김학준 연구원은 "마케팅비용이 전년대비 증가했으나 다른 비용들의 증가 폭이 크지 않기 때문에 영업레버리지가 나타나는 구간"이라며 "특히 AI 및 클라우드 관련 매출의 증가는 동사의 기초 체력이 더 높아질 수 있다는 것을 의미하는 것으로 관련 매출들의 증가세가 분기가 지날수록 높아질 것"이라고 전망했다.

|

| (출처=키움증권) |

연결매출에서 비중이 큰 한컴라이프케어는 매각 준비 절차를 밟고 있는 것으로 알려졌다.향후 매각이 진행된다면 AI관련 업체들에 대한 M&A가 더 활발해질 것으로 보인다.

김학준 연구원은 "한컴라이프케어를 통한 방산 부문의 매각이 진행된다면 본격적인 포트폴리오 조정을 통한 AI 사업 확대도 기대된다"고 판단했다.

최근에는 ‘한컴 데이터 로더’를 출시하고 본격적인 사업 확장에 나서고 있다. 문서 검색 시점에 발생되는 오류를 줄이는 SDK로 문서들의 자동 데이터 전처리 기술이다. 특히 최근에 각광받고 있는 DMA(Data Management Assistant)의 업무를 일부 대체 할 수 있는 것으로 데이터 활용이 높은 기업들의 수요가 높을 것으로 예상된다.

더불어 국내 및 유럽지역에서 관심이 높은 SDK로 다른 SDK들보다 매출 기여가 빠르게 발생할 수 있을 것이란 전망이다. 이에 투자의견 매수와 목표주가 3만4000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)