|

| (출처=대상) |

[알파경제=박남숙 기자] 대상(001680)의 1분기 실적이 예상치를 상회할 것으로 보인다.

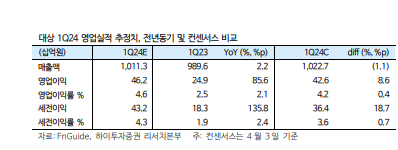

하이투자증권에 따르면, 대상의 2024년 1분기 연결기준 매출액은 1조113억원으로 전년 대비 2.2% 증가하고, 영업이익은 462억원으로 85.6% 늘어날 것으로 추정된다. 식품부문의 명절효과와 소재의 시황 부담에도 불구한 비용 절감 및 원가부담 완화 흐름이 국내외 사업환경에 반영됨에 따라 전년동기대비 이익 개선은 유효할 것이란 평가다.

이경신 하이투자증권 연구원은 "개별 식품부문은 명절효과가 더해진 물량성장 반영이 예상된다"며 "일부 경기둔화 영향에도 주요 카테고리의 외형확대 흐름 및 비용축소 기조가 영업실적에 긍정적일 것"이라고 판단했다.

무엇보다 캐시카우(Cash Cow) 제품군의 지배력이 견조하며, 관련된 시장의 경쟁구도 또한 안정세가 지속되고 있다. 원가안정 흐름 이상의 영업이익 (+)요인을 견인하는 등 전년도에 이은 수익 개선세가 가능할 것이란 전망이다.

|

| (출처=하이투자증권) |

이경신 연구원은 "라이신을 포함한 바이오 부문관련 부담은 지속되고 있으나, 식품부문 성장 및 소재 내 주요 사업부문인 전분당과 해외 자회사의 시황 개선으로 (-)요인 상쇄 이상의 영업실적을 보이고 있다"며 향후 바이오부문 우려 요인이 완화될 경우 밸류에이션 매력도가 감안된 주가 우상향 흐름이 가능하다는 판단이다. 이에 투자의견 매수와 목표주가 2만8000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)