|

| (출처=murata) |

[알파경제=김민영 기자] 무라타(6981.JP)의 분기 실적이 시장 예상치를 상회했다.

하나증권에 따르면, 무라타의 회계기준 2024년 4분기 매출액은 4119억 엔으로 전년 대비 6% 증가하고, 영업이익은 456억 엔으로 전년 대비 13,772% 증가했다.

영업이익이 전년동기대비 대폭 증가했는데, 지난해 평가손실 반영으로 기저효과가 있었다는 분석이다.

블룸버그(Bloomberg) 컨센서스 기준 매출액은 2% 상회, 영업이익은 29% 하회했다.

영업이익이 하회했는데, 생산량 감소, ASP 하락, 고정비 증가가 주요인으로 매출액은 전 사업부가 전년동기대비 증가하면서 컨센서스를 소폭 상회했다.

전방산업별로 보면, 스마트폰을 제외한 모든 전방산업이 전년동기대비 증가했다. 스마트폰만 1% 감소했는데, RF 모듈 매출 감소 영향으로 풀이된다.

PC는 26% 증가했는데, 서버/PC용 MLCC 및 2차전지 매출 증가 실적을 견인했다.

가전은 11% 증가했는데, 오디오/비주얼 기기용 MLCC 증가가 주효했다.

산업기기와 전장은 각각 8%, 1% 증가했다. 산업기기는 유통업체향 MLCC가 증가한 것으로 파악되고, 전장은 자동차 시장 둔화에도 불구하고 ADAS확대에 따른 MLCC 및 인덕터 매출이 증가한 것으로 추정된다.

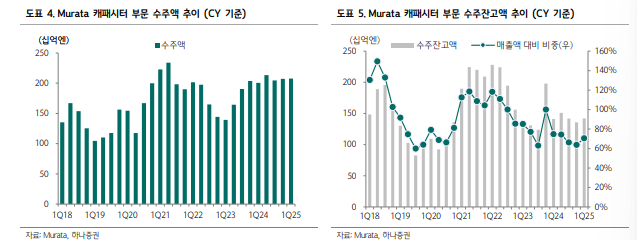

무라타의 캐패시터 부문 신규 수주액, 수주잔고 모두 전년동기와 전월대비 모두 증가했다.

이구환신 영향과 관세 이전 물동량 증가가 있었을 것으로 추정된다.

김록호 하나증권 연구원은 "이번 분기에 수주액과 수주잔고 모두 전년동기/전분기대비 증가했는데, 이구환신 효과와 관세 영향으로 인한 일시적 증가 가능성을 배제할 수 없다"며 "향후 수주액 및 잔고 추이를 지켜볼 필요가 있다"고 조언했다.

|

| (출처=하나증권) |

무라타는 회계연도 2025년 연간 가이던스로 매출액 1조 6400억 엔, 영업이익 2200억 엔을 제시했으며, 관세 영향은 반영되지 않았다.

제시된 가이던스는 전년대비 각각 6%, 21% 감소하는 전망치다. 영업이익이 대폭 감소하는 전망치인데, 제품 가격 하락, 엔화 강세, 고정비 증가가 반영됐다.

전년대비 외형 축소 가능성이 상존하는 가운데, 캐패시터와 인덕터 매출 증가율은 각각 2%, 1.7%로 전망했다. 이는 전사 성장률을 상회한다.

AI 서버 등 IT 인프라용 수요 및 전장용 수요 확대 영향이다. 전방산업별 성장률은 PC 9%, 전장 1%, 산업기기 -6%, 가전 -13%, 스마트폰 -14%이다.

스마트폰 매출이 가장 크게 감소할 것으로 전망된다. 하이엔드 스마트폰 수요가 앞당겨지면서 수요 감소 영향이 반영됐다.

수요 당김으로 인해 연간 150억엔의 부정적 영향이 있을 것으로 판단된다.

세트의 전년대비 수요 증가폭은 스마트폰 플랫, 자동차 -1%, PC 2% 성장으로 가정했다.

이 중 스마트폰 내에서 5G 스마트폰은 전년대비 4%, xEV는 18%, AI 서버는 1.5배 증가할 것으로 전망했다.

김록호 연구원은 "xEV 및 AI서버는 고부가 MLCC를 요구하기 때문에, 이를 중심으로 한 캐패시터 매출 성장이 기대된다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)