|

| (사진=연합뉴스) |

[알파경제 = 박남숙 기자] 삼성전자 1분기 잠정 실적이 슈퍼 어닝 서프라이즈를 보여주며 어닝 시즌이 시작됐다.

삼성전자는 기존 시장의 예상치를 무려 30% 가량 상회하는 57조 원의 영업이익을 기록하며 어닝 시즌 기대감을 높여주었다.

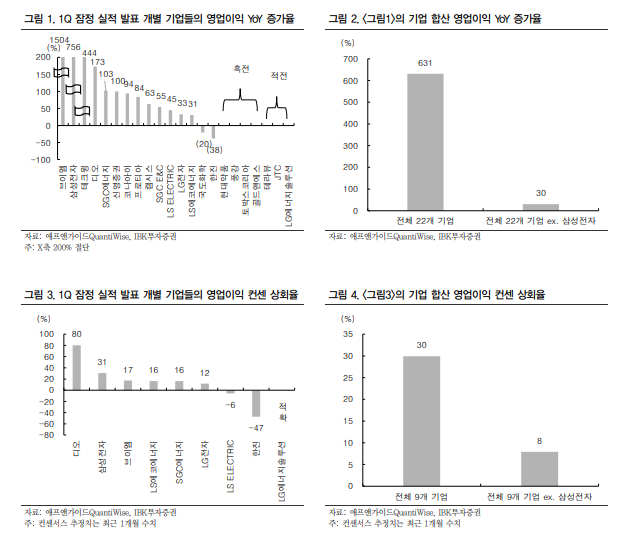

뒤이어 4월 20일까지 잠정 실적이 발표된 기업은 22개 기업으로 아직 기업 수는 많지 않지만 초반 분위기를 확인할 수 있다는 점에서의 의미가 있다는 해석이다.

IBK투자증권에 따르면, 실적을 발표한 22개 기업의 합산 영업이익 전년 대비 증가율은 631%로 폭등 수준인데, 여기에는 삼성전자(756%) 효과가 대부분을 기여한다.

삼성전자를 제외한 21개 기업의 증가율도 30%로 양호한 수준이다. 22개 기업 중 전년 대비 마이너스(-)를 기록하거나 적자가 확대된 기업은 5개 기업에 불과했고, 17개 기업은 흑자전환하거나 모두 30% 이상의 증가율을 보여주었다.

◇ 2026년 실적 폭증 가능성 점증

변준호 IBK투자증권 연구원은 "그중 시장의 컨센서스 추정치가 존재하는 9개 기업을 보면, 1분기 영업이익이 시장의 예상치를 상회한 기업은 6개로 67%의 예상 상회율을 보여주고 있다"며 "1분기는 기본적으로 시장의 예상을 상회하는 경향이 강하기 때문에 67% 수치가 매우 좋다고 평가하기는 모호하나 아직 종목 수가 많지 않은 점을 감안하면 무난하고 양호한 흐름"이라고 평가했다.

9개 기업의 합산 영업이익 상회율은 30%에 달하나 삼성전자를 제외할 경우 8%로 산출된다. 삼성전자를 제외해도 다소 양호하다는 분석이다.

변준호 연구원은 "삼성전자를 중심으로 기 발표되고 있는 기업들의 실적이 양호한 만큼, 1분기 더 나아가 올해 실적 폭증에 대한 신뢰도는 유지되거나 강화될 것"이라고 예상했다.

QwantiWise 컨센서스 추정치에 따르면, 2026년 1분기 영업이익은 전년 대비 140% 수준, 2026년 전체 영업이익은 전년 대비 190%에 육박하고 있다.

변 연구원은 "물론 내수주, 중소형주들의 이익조정비율은 그다지 좋지 않아 서프라이즈를 기대하기 어려울 수 있고 하반기 실적 하향 조정 경향(특히 4분기 과잉 추정 현상)에 따라 2026년 컨센서스 기대에 다소 못 미칠 수도 있다"면서도 "2026년 전례 없는 실적 폭증의 현실화 가능성은 점차 높아지고 있다"고 판단했다.

|

| (출처=IBK투자증권) |

이상현 메리츠증권 연구원은 "코스피 12개월 선행(12MF) 순이익 추정치는 현재 630.9조원으로, 2026년 순이익은 592.0조원, 2027년 순이익은 710.9조원으로 시장은 내년에도 20% 이익 성장을 예상하고 있다"며 "실적 추정치의 최근 1년의 추이를 보면, 코스피 12개월 선행 순이익은 200조원 수준에서 630.9조원까지 가파르게 상승했다"고 설명했다.

메리츠증권에 따르면, 2025년 이후 순이익 컨센서스 수가 3개 이상인 160개 코스피 상장기업 기준으로 보았을 때 2026년 순이익 추정치의 상단은 742.8조원, 평균은 567.8조원, 하단은 339.1조원이다.

상단과 하단의 격차가 약 400조원에 달해, 애널리스트 간 시각 차이가 매우 크다는 진단이다. 상위 2등 합은 690.2조원으로 상단과의 격차는 52.6조원이고, 하위 2등 합은 515.0조원으로 평균과의 격차는 52.8조원이다.

가장 보수적인 추정치를 제외하고 본다면 평균과의 격차는 52.8조원으로 평균 대비 -9.3% 하회하는 숫자이다. 따라서 현재 코스피 순이익에 대한 보수적 추정치는 현재 컨센서스(592.0조원) 대비 -9.3% 하향한 536.9조원으로 예상해 볼 수 있다는 분석이다.

이상현 연구원은 "1분기는 평균적으로 추정치를 상회하는 구간으로 실적 쇼크에 대한 부담은 적으나 연초 대비 급격하게 상승한 이익 추정치에 대한 실마리를 잡을 수 있는 기간으로 볼 수 있다"며 "이번 실적 시즌을 거치며 연간 이익 궤적에 대한 훼손이 없다면 연간 500조원 이상의 이익 레벨을 정당화하는 기간이 될 것"이라고 예상했다.

◇ SK하이닉스 1분기 실적 발표 주목

23일 발표되는 SK하이닉스 1분기 잠정 실적이 상당히 중요한 이벤트로 꼽힌다.

우리나라 반도체 업황을 가장 잘 대변하는 기업으로서 시장 전망에 있어 삼성전자 실적 발표와 함께 가장 중요한 변수기 때문이다.

IBK투자증권에 따르면, 1분기 반도체 호황과 먼저 발표된 삼성전자 실적 발표로 추정해 볼 때 SK하이닉스 1분기 영업이익은 시장의 예상치(38조원 수준)을 뛰어 넘은 호실적이 예상된다.

실제 최근 10년간 SK하이닉스의 1분기 영업이익이 시장 예상치를 상회한 경우는 7번에 달했다. 2018년, 2021년, 2022년은 예상치를 하회했다.

변준호 IBK투자증권 연구원은 "SK하이닉스의 1분기 실적이 중요한 이유는 예상 상회와 하회에 따라 향후 주가 반응이 크게 달랐기 때문"이라며 "1분기 영업이익이 예상을 상회할 경우 연중 상승 흐름이 지속되는 경향을 보였고, 하회할 경우 하락 흐름의 경향이 뚜렷했다"고 설명했다.

실적 발표는 단기적인 숨 고르기를 보였지만 대체로 주가는 우상향했다.

관세청에 따르면, 4월 1~20일 수출은 반도체를 중심으로 여전히 매우 양호하게 발표되어 2분기 실적 기대감이 지속될 가능성을 시사해주고 있다.

변 연구원은 "4월 1~20일 수출이 전달 대비 마이너스(-)를 기록하는 것은 3월에 기록한 전달 대비 23% 폭증에 따른 기저 효과로 추정되어 크게 우려할 사안은 아니다"라고 진단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)