|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 치폴레멕시칸그릴(CMG, 이하 치폴레)의 지난해 4분기 실적이 시장 기대치를 상회했다.

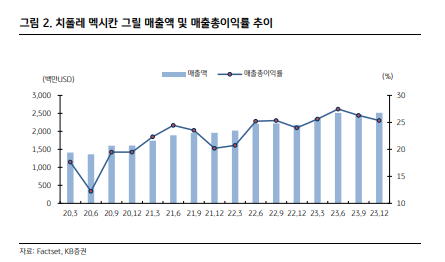

치폴레의 4분기 매출액은 252억 달러로 전년 대비 15.4% 증가했고, 주당순이익은 10.36달러로 30% 증가하며 시장예상치를 각각 1.1% 와 6.7% 상회했다. 꾸준한 수요에 기반해 외형 성장을 통한 매출 증가와 가격인상으로 마진 개선도 이뤘다는 평가다.

동일매장매출은 주문량과 평균 주문 가격이 모두 증가하며 8.4% 성장했다. 4분기 신규 매장 121개를 오픈하며 전체 매장수는 3437개를 기록했다. 레스토랑 마진은 25.4%로 전년 대비 1.4% 포인트 개선됐다.

치폴레는 2024년 연간 가이던스로 동일매장매출은 약 4~6% 성장, 2024년 신규 매장 285~315개를 오픈할 계획을 발표했다.

유중호 KB증권 연구원은 "중장기 치폴레의 외형 성장이 기대되며 가격인상 및 비용관리와 더불어 매출 및 이익률 모두 증가세가 예상된다"며 "올해 투입 예정인 음식 자동 배급 장비와 아보카도 손질 로봇의 도입은 효율성 개선과 마진 증대에 기여할 것"이라고 판단했다.

|

| (출처=KB증권) |

치폴레의 외형성장에 따른 매출 증가와 가격인상 및 업무자동화를 통한 이익률 개선이 기대되며, 꾸준한 장기 이익 성장을 감안할 시 주가는 산업 대비 저평가됐다는 분석이다.

치폴레의 12개월 선행 주가순자산비율(PBR)은 주가 상승에 따라 19.5배로 높아졌지만, 12개월 선행 자기자본이익률(ROE)은 자사주매입과 이익 개선에 힘입어 40.8%로 높은 수준을 유지하고 있다.

유중호 연구원은 "4분기 자사주매입 1.5억 달러를 실행했고, 이사회는 자사주매입 한도를 2억 달러 증대할 것을 승인해 향후 지속적인 주주환원이 기대된다"고 분석했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)