|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 삼성증권이 시장 기대치에 부합하는 양호한 실적을 시현했다. 안정적인 이익 체력에 더해 향후 발행어음 사업 진출 기대감이 일고 있지만, 단기적으로 영향은 크지 않을 것이란 전망이 나와싿.

15일 신한투자증권에 따르면 삼성증권 1분기 순이익은 2484억원으로 전년 동기 대비 1.87% 감소했다.

브로커리지 부문에서 국내주식 수수료수익 감소를 해외주식 수수료수익 증가로 상당 부분 상쇄했다.

해외주식 예탁자산은 29조3000억원으로 전년 동기 대비 36.3% 증가했고, 해외주식 거래대금은 28조1000억원으로 97.9% 증가했다.

자산관리(WM) 수수료는 8.8% 증가했다, HNWI 26.5만명, 고객자산 308조4000억원, 리테일 금융상품 예탁잔고 79조2000억원으로 집계됐다, 특히 퇴직연금 자산이 3조4000억원, 개인연금은 2조2000억원 각각 증가했다.

기업금융(IB) 수수료는 25.8% 감소했다. 구조화금융 수수료가 575억원으로 16% 감소한 영향이다.

|

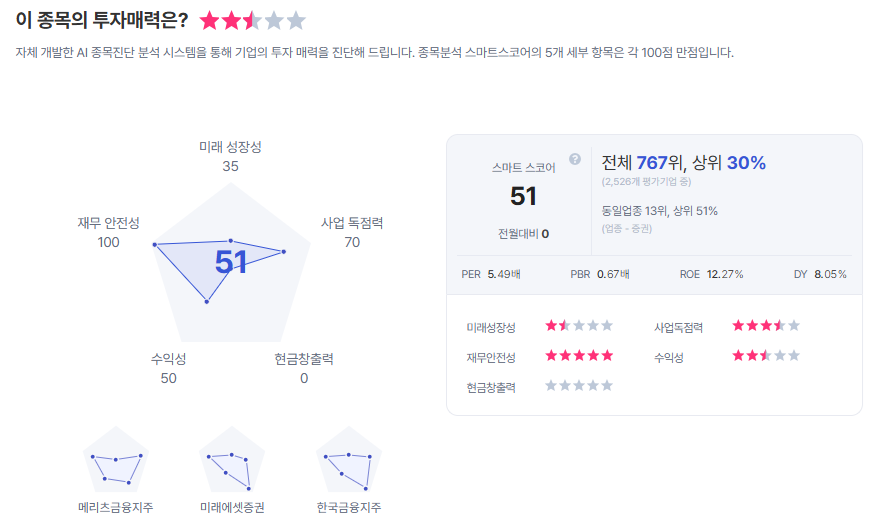

| 삼성증권 종목진단 (출처=초이스스탁) |

한편, 삼성증권은 하반기 발행어음 신규 인가 신청 예정으로, 발행어음 사업 진출 시 레버리지한도가 2배 증가함에 따라 중장기 운용손익 개선 기대감 유효한 상태다.

임희연 신한투자증권 연구원은 "발행어음 사업 진출 시 중장기 운용손익 개선 기대감은 있지만, 단기적으로는 ‘조달-투자집행-수익화’의 시차를 고려하면 이익 기여도는 낮을 것"이라며 "별도 자기자본 8조원 도달 때까지 주주환원 확대 속도 더딜 가능성 높으며, 향후 주주환원 확대 속도 가속화가 주가 상승 모멘텀으로 작용할 것"이라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)