삼성전자가 메모리 산업 초호황에 역대 최대 실적을 이어가고 있는 가운데, 올해 연간 영업이익이 170조~180조원대도 가능하다는 전망이 잇따르고 있다.

이에 증권사들은 4분기 실적발표 직후 삼성전자 목표주가를 일제히 올려 잡았다.

|

| 삼성전자. (사진=삼성전자) |

◇ 증권가, 일제히 목표가 상향...미래에셋 24만7000원 제시

2일 금융투자업계에 따르면 삼성전자 4분기 실적이 발표된 지난 29일 이후 대부분의 증권사들이 삼성전자 목표주가를 큰 폭으로 상향했다.

미래에셋증권이 24만7000원으로 가장 높은 목표주가를 제시했고, 다올투자증권이 24만5000원, 대신증권과 IBK투자증권이 각각 24만원, 신한투자증권과 삼성증권이 각각 23만원으로 상향했다.

또 하나증권이 22만2000원, 한국투자증권과 교보증권이 22만원, 메리츠증권과 흥국증권, 유진투자증권 등이 각각 21만원으로 삼성전자 목표주가를 올려잡았다. 이어 NH투자증권, 유안타증권, 현대차증권, BNK투자증권, 키움증권, iM증권 등도 20만원대로 목표가를 제시했다.

|

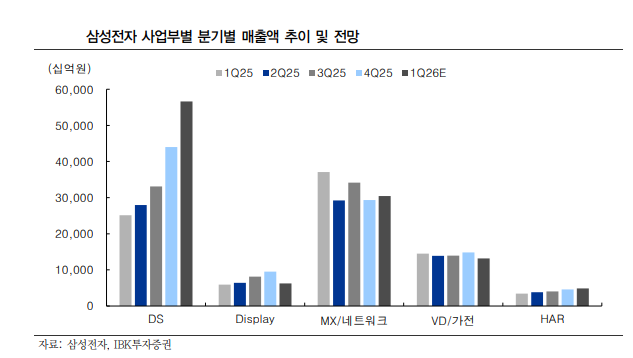

| 출처=IBK투자증권 |

◇ 4분기 영업이익 20.1조원...역대 최대 분기 실적

삼성전자가 역대 최대 규모 분기 실적을 발표하면서 높아진 눈높이를 다시 올려잡은 것이다.

삼성전자는 지난 29일 확정 공시를 통해 지난해 4분기 매출이 93조8000억원, 영업이익은 20조1000억원을 기록했다고 밝혔다.

반도체 부문인 DS부문이 메모리 가격 급등의 영향으로 전사 실적 강세를 이끌었다.

김운호 IBK투자증권 연구원은 "DS, 디스플레이를 제외한 나머지 사업부 영업이익은 3분기 대비 감소하였다"라며 "DS는 큰 폭의 가격 상승으로 2배 이상 증가했고, 디스플레이는 소형, 대형 물량 증가로 66.7% 증가, MX는 원가 부담 및 판매단가 하락으로 47.6% 감소, VD/가전은 적자폭이 확대되었다"라고 분석했다.

손인준 흥국증권 연구원은 "메모리 가격 급등의 영향으로 DS 사업부가 전사 실적 강세를 이끌었는데, 범용 DRAM과 NAND 의 판매단가(ASP)가 각각 전 분기 대비 45%, 24% 상승한 것으로 추정된다"라고 말했다.

|

| 삼성 반도체 제조 현장. (사진=삼성전자) |

◇ 2026년 메모리 업황은 호황기 지속

올해에도 메모레 업황이 호황기가 지속될 전망이다. 제한적인 DRAM 공급과 견조한 수요 강세가 맞물릴 것으로 예상되면서다.

서승연 DB투자증권 연구원은 "2026년 메모리 업황은 제한적인 DRAM 공급과 견조한 수요 강세가 맞물리며 호황기가 지속될 것이며, 1분기 메모리 출하량은 계절적 비수기임에도 전 분기 대비 증가하고 판가는 전 분기의 상승 폭을 능가할 것으로 예상한다"라며 "이번 실적 발표회에서 삼성전자가 2월부터 HBM4 양산 출하를 계획하고 있다고 밝히며 HBM 시장 내 입지 확대 의지를 피력한 점도 긍정적"이라고 평가했다.

임소정 유진투자증권 연구원도 "선단 공정에서의 높은 수율 확보와 이에 따른 북미 고객사향 HBM 물량 채택에 따라 반도체 사업부의 실적 기여도는 그 강도가 더 세질 것"이라며 "메모리 반도체의 높은 품질과 대량 양산 능력을 바탕으로 시장 주도권을 유지할 것"으로 내다봤다.

|

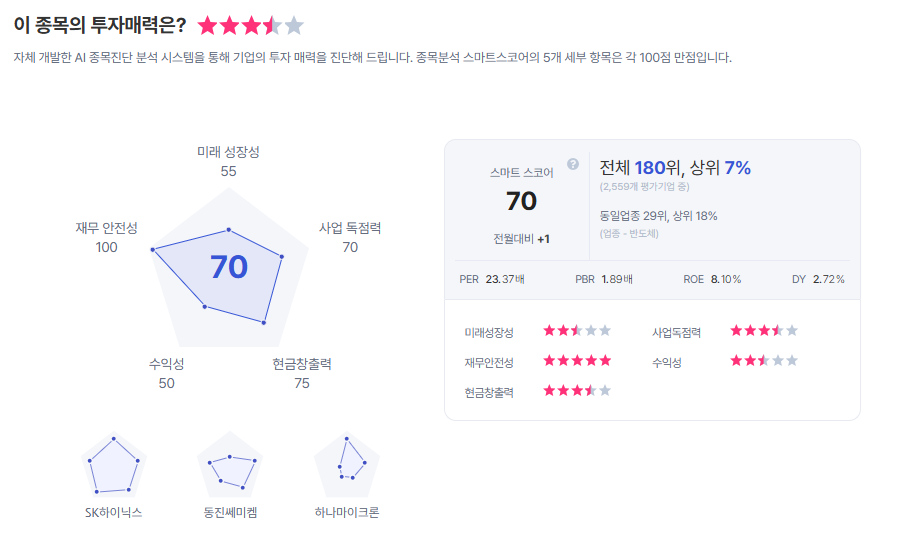

| 삼성전자 종목진단 (출처=초이스스탁) |

◇ 올해 연간 영업이익 전망치 170~180조원대 제시

증권사마다 다소 차이는 있지만, 일부 증권사들은 올해 삼성전자 연간 영업이익이 170~180조원대까지 달성할 수 있다고 예상했다.

현대차증권은 삼성전자의 올해 연간 예상 영업이익을 메모리 반도체 실적 전망치 수정을 반영하여 기존 대비 42.4% 상향한 187조원으로 변경했다.

흥국증권도 삼성전자의 2026년 실적 추정치를 매출액 488조2000억원(+46%YoY), 영업이익 176조3000억원(+304%YoY)으로 상향 조정했다.

KB증권은 삼성전자 2026년과 2027년 영업이익을 각각 170조원, 191조원으로 상향 조정했다.

김동원 KB증권 연구원은 "HBM, DRAM, NAND 등 메모리 전 제품의 주문이 2027년까지 사실상 소진된 것으로 추정되는 가운데, 내년까지 확보된 수요 가시성이 향후 실적 개선과 밸류에이션 재평가를 동시에 견인할 것"이라며 "특히 글로벌 빅테크 업체들을 중심으로 AI 인프라 확충의 전략 자산인 메모리에 대한 장기공급계약(LTA) 수요가 크게 확대되고 있으며, 단기간 내 메모리 공급 증가가 현실적으로 어렵다는 점을 감안할 때 2027년까지 메모리 공급부족은 지속될 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)