|

| (사진=한국투자증권) |

[알파경제=김혜실 기자] 한국금융지주가 자본시장 호황 사이클의 최대 수혜를 입을 것으로 기대된다.

삼성증권은 11일 한국금융지주 2분기 연결 지배주주 순이익은 4301억원으로 컨센서스를 43% 상회할 것으로 전망했다.

전 부문 실적이 양호하였을 것으로 추정했다. 거래대금 및 증시 주변자금 증가에 따른 브로커리지 호조, 증시 상승에 따른 주식성자산(PEF 펀드 시딩, IB 영업용 자산, 계열 운용사 고유자금 운용 등) 평가이익 증가, 2분기 원화 강세에 따른 외화부채 환차이익 등이 예상된다.

|

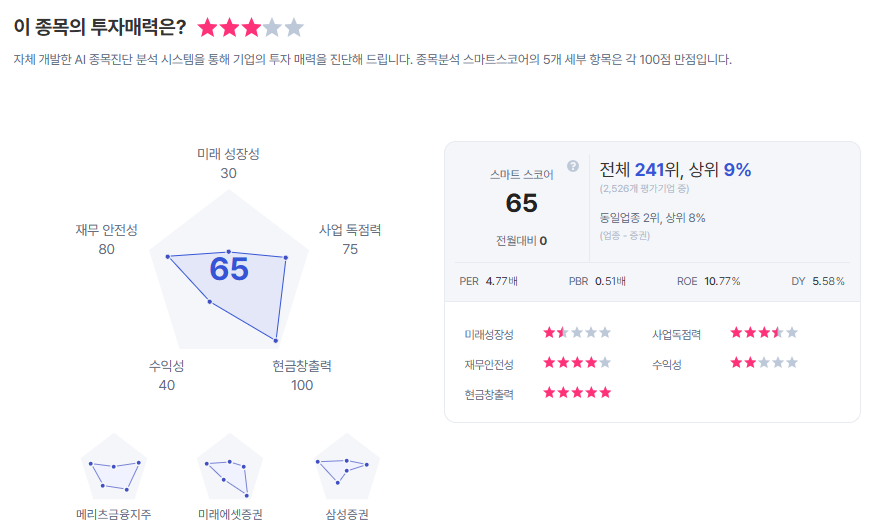

| 한국금융지주 종목진단 (출처=초이스스탁) |

정민기 삼성증권 연구원은 "2분기 실적 서프라이즈 수준은 경쟁사 대비로도 큰 폭이 될 전망"이라며 "증권, 운용, PEF 등 자본시장 전반에 걸친 계열사 포트폴리오 및 해당 계열사들의 리스크 관리를 기반으로 한 적극적인 운용 기조 등에 기인한다"라고 말했다.

정 연구원은 "이러한 성질은 업황이 부진한 구간에서는 추가 리스크 요인으로 작용하지만, 현재와 같은 자본시장 유동성 호황 시기에는 이익의 폭발적인 레버리지 효과로 작용한다"라며 "최근 주가 상승에도 PBR 0.8배 수준의 밸류에이션으로 업종 내 추가 상승 여력이 있는 종목으로 판단한다"라고 말했다.

이에 투자의견 '매수'를 유지하고, 목표주가를 18만3000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)