|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 애플(AAPL.N) 상호 관세로 인한 가격 인상 최소화를 가정해도 순이익이 컨세서스를 하회할 것으로 전망된다.

NH투자증권에 따르면, 협상 시나리오에서 애플은 2025년 2월에 미국 내 투자를 약속한 것을 기반으로 관세율 완화나 면제를 협상할 가능성이 있다.

보수적으로 관세율을 20%로 낮춰서 가격 인상을 최소화(+5%)해 수요를 유지하게 되면 연간 순이익은 930억 달러 수준이 될 것으로 보인다.

보복 시나리오는 미국이 대중국 관세 34% 유지하고, 중국이 애플 제품에 30% 보복 관세를 부과하는 경우인데, 3분기부터 관세 충격과 중국 시장에서의 판매 감소로 실적이 감소하는 케이스다.

보복 시나리오가 현실화되면 2025년 하반기 실적이 크게 악화될 수 있지만, 발생 가능성은 비교적 낮다는 판단이다.

임지용 NH투자증권 연구원은 "애플이 관세로 인한 비용 증가를 가격에 즉시 반영할 가능성은 낮다"며 "보통 3~6개월분 부품과 재고를 보유하고 기존 재고로 생산을 유지하며 비용 증가를 흡수할 가능성이 높다"고 분석했다.

공급업체와 장기 계약을 맺고 있기에, 가격 변동은 분기/반기 단위로 반영된다.

애플의 신제품 발표 주기인 9월 iPhone 17 가격 책정에 영향이 있을 가능성이 높다는 판단이다.

과거 트럼프 1기에도 2018년 9월 관세 발표 후 2019년 1월까지 가격을 유지하며 공급망 조정으로 대응한 바 있다.

|

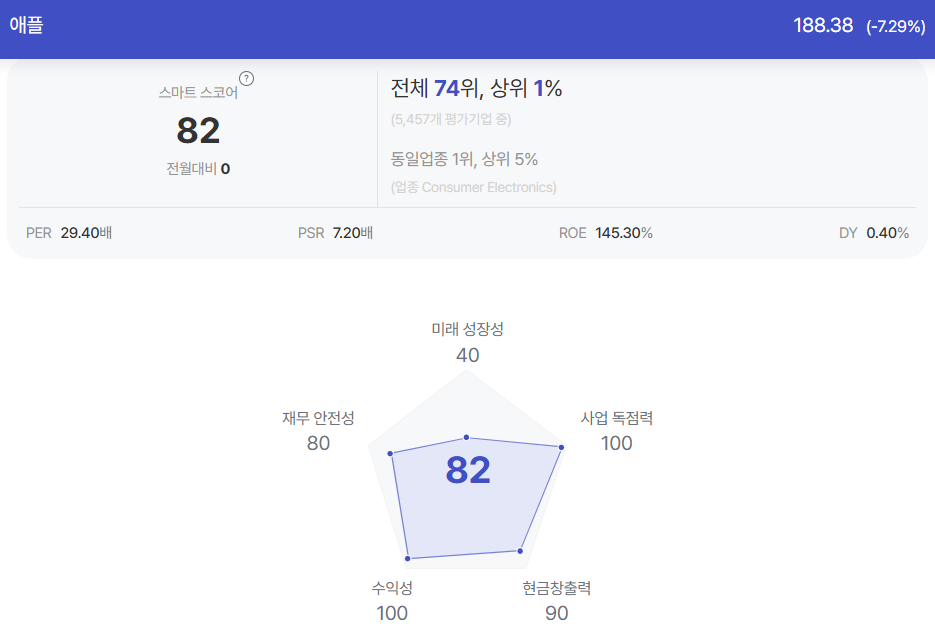

| 애플 종목진단 (출처=초이스스탁) |

4월 2일 관세 적용은 애플(9월 결산) 회계연도 기준 2분기(1~3월) 실적에 직접 반영되지 않고 3분기(4~6월)에는 가격 인상은 반영되지 않고 비용만 증가하므로 수익성에 부담이 될 가능성이 있다는 분석이다.

임지용 연구원은 "4분기(7~9월) 실적부터 가격 인상과 수요 감소가 본격화되며 연간 실적에 영향을 줄 가능성이 있다"며 "결론적으로는 협상 시나리오에서 완전 면제를 제외할 경우는 FY2025 순이익 컨센서스 1000억 달러 대비 -7%(협상), -10%(기본), -29%(보복) 하향 조정될 가능성이 있다"고 설명했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)