|

| 사진=키움증권 |

[알파경제=김혜실 기자] 키움증권 2분기 실적이 컨센서스를 19% 상회할 전망이다.

하나증권은 15일 키움증권2분기 지배주주순이익은 전년 동기 대비 14% 증가한 2639억원으로, 컨센서스 2236억원를 약 19% 상회할 것으로 예상했다.

국내주식 거래대금 증가 및 해외주식 프로모션 정상화에 따른 수수료율 회복으로 위탁매매 수수료손익은 전년 동기 대비 20% 증가하며 실적 성장을 견인할 전망이다.

IB 및 기타수수료손익은 부동산PF 시장 부진에 따라 14% 감소할 것으로 예상되나, 운용 및 기타손익은 금리 인하 및 증시 호조에 따라 유가증권 관련 평가이익이 확대되며 39% 증가할 것으로 추정했다.

이에 따른 2분기 연환산 연결 ROE는 17.9% 수준으로 추정했다.

고연수 하나증권 연구원은 " 키움증권은 거래대금 민감도가 높아 증시 상승 국면에서는 ROE 개선을 기대할 수 있다"라며 "특히 높은 개인 투자자 비중에 따라 NXT에서의 상대적 우위도 지속될 것"으로 전망했다.

|

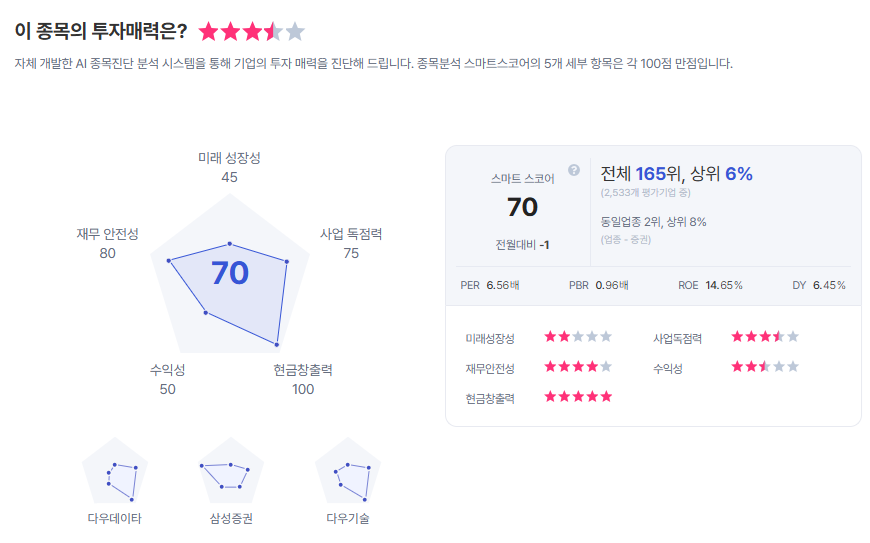

| 키움증권 종목진단 (출처=초이스스탁) |

이어 "하반기 발행어음 인가 취득 시, 수신기반 확대를 통한 이자수익도 확보 가능해 증시 호황을 온전히 누릴 수 있을 것"이라며 "2025년 지배주주순이익은 전년 대비 17% 증가한 9734억원, 연결 ROE는 15.3%로 전망한다"라고 덧붙였다.

이에 투자의견 '매수', 목표주가 30만원을 제시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)