|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 한화에어로스페이스가 4분기 영업이익은 일회성 비용의 영향으로 시장 기대치를 하회할 전망이다. 하지만 유럽, 중동 지역에서 다양한 수주 파이프라인을 보유하고 있어 올해 큰 폭의 수주 확대가 기대된다.

키움증권은 22일 한화에어로스페이스 4분기 매출액은 전년 동기 대비 82.2% 증가한 8조 7921억원, 영업이익은 17.9% 증가한 1조 608억원을 달성하며 시장 기대치를 하회할 것으로 전망했다.

지난 11월에 인도된 K9 21문, 천무 30대 중 상당 부분이 4분기 지상 방산 매출에 반영되며 견조한 성장세가 나타날 것으로 판단했다. 다만 비용 측면에서 상반기에 인식하지 못했던 운반비와 성과급 지출 규모 확대에 따른 일회성 인건비가 반영되며 수익성 개선은 제한될 것으로 예상된다.

주요 자회사의 실적 부진도 이번 분기 영업이익 개선에 부정적인 영향을 미친 것으로 추정된다.

다만 한화에어로스페이스 지상 방산 부문은 기동/화력/대공/탄약의 무기 체계 전반에 걸쳐 가장 다각화된 제품 라인업을 갖추고 있다. 기동 무기 체계의 대표 파이프라인은 약 5조원 규모의 루마니아 신형 보병전투장갑차(IFV) 도입 사업이다. 올해 상반기 중 사업자 선정이 예정되어 있다.

화력 무기 체계는 K9, 천무를 중심으로 큰 폭의 수주 확대가 기대된다. K9은 올해 스페인, 에스토니아, 핀란드 등 유럽 지역에서 수주가 늘어날 것으로 전망된다.

대공 무기 체계로는 L-SAM 발사대와 대 탄도탄용 유도탄(Anti-Ballistic Missile)을 공급하고 있어 중동 지역에서 관심이 증가하고 있는 것으로 파악된다. 탄약 부문은 장약 공급 부족에 따라 미국/유럽에서 현지 생산 설비 구축을 검토하는 단계로 중장기 관점에서 점진적인 수출 확대가 기대된다.

|

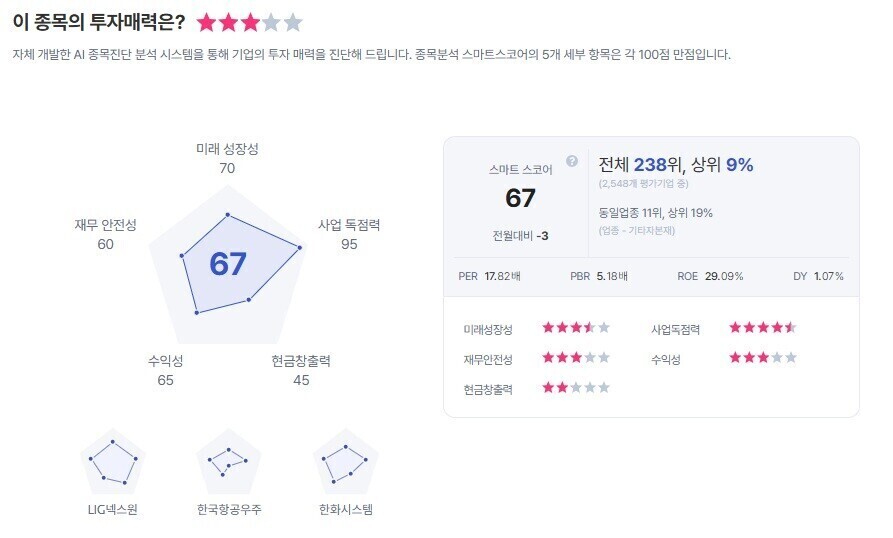

| 한화에어로스페이스 종목진단 (출처=초이스스탁) |

이한결 연구원은 "유럽과 중동 지역에서 논의 중인 수주 파이프라인 규모를 감안하면 올해 수주는 지난해 대비 큰 폭으로 늘어날 것으로 기대한다"라며 "사우디, 스페인, 노르웨이, 루마니아 등 다양한 국가와 조 단위 규모의 수주를 논의 중이라 기대가 크다"라고 말했다.

이에 투자의견 '매수'를 유지하고, 목표주가를 165만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)