|

| (사진=하이브) |

[알파경제=김혜실 기자] 하이브가 BTS의 컴백 투어 일정을 일부 공개하자, 견조한 실적 모멘텀에 투자심리 회복 기대감까지 확산되고 있다.

LS증권은 15일 하이브 4분기 연결 매출액은 전년 동기 대비 1.7% 감소한 7138억원, 영업이익은 93.3% 감소한 43억원을 전망했다.

대형 IP 컴백의 부재로 전년 동기 대비 판매량과 매출 모두 감소한 가운데, 3분기에도 인식되었던 라틴 법인의 산토스 브라보스 데뷔 비용 및 자회사 드림에이지의 게임 신작 관련 마케팅 비용이 반영된 영향이다.

다만 전일 BTS의 컴백 투어 일정이 일부 공개되면서 기대감은 커지고 있다. 올해 4월9일 고양 스타디움 3회 공연을 시작으로 총 79회 일정이며, 2027년 일본과 중동 투어를 포함한 추가 회차 또한 공개 예정이다.

박성호 LS증권 연구원은 "기존에 예상했던 65~70회를 크게 뛰어넘는 초대형 투어이고 아직 공연장이 정해지지 않은 일정까지 고려했을 때 79회 기준 총 모객 수는 470만 명에 달할 것으로 추정한다"라며 "유럽과 북미 공연이 집중되어 있는 3분기에 실적 모멘텀이 가장 강할 것"으로 전망했다.

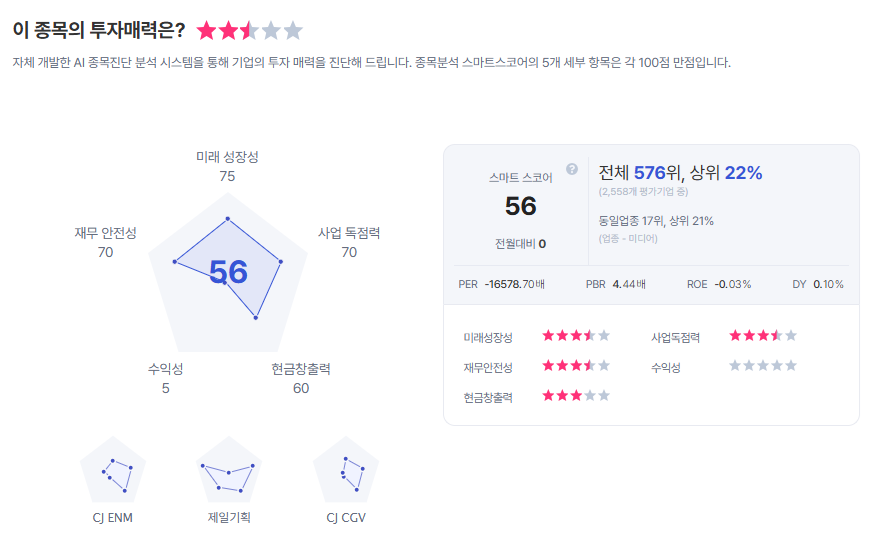

|

| 하이브 종목진단 (출처=초이스스탁) |

이를 고려한 2026년 하이브의 연결 매출액은 전년 대비 40.9% 증가한 3조 7296억원, 영업이익은 825.1% 증가한 4593억원으로 예상했다.

박 연구원은 "엔터 4사 중 가장 견조한 실적 모멘텀을 보유하고 있으며, 업종 전반의 투자심리 회복이 더해져 주가 상승 여력이 확대되고 있다"라며 하이브의 목표주가를 43만원으로 상향하며, 매수 및 최선호주 의견을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)