|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] S-Oil이 전 사업부 개선으로 컨센서스를 상회하는 4분기 실적을 내놓은 가운데, 향후 배당 상향 가능성도 존재해 주가 재평가가 지속될 것으로 전망된다.

신한투자증권은 27일 S-Oil 4분기 영업이익은 전 분기 대비 85% 증가한 4245억원으로 컨센서스 3813억원을 상회했다고 전했다.

정유는 유가 하락에 따른 재고평가손실 및 정기보수 관련 비용에도 정제마진 강세에 기인해 호실적을 달성했다.

화학은 분기말로 갈수록 PX 스프레드가 확대되며 적자폭을 축소했다. 윤활 영업이익은 견조한 시황 속 원가 하락에 따른 스프레드 개선으로 호조를 보였다.

|

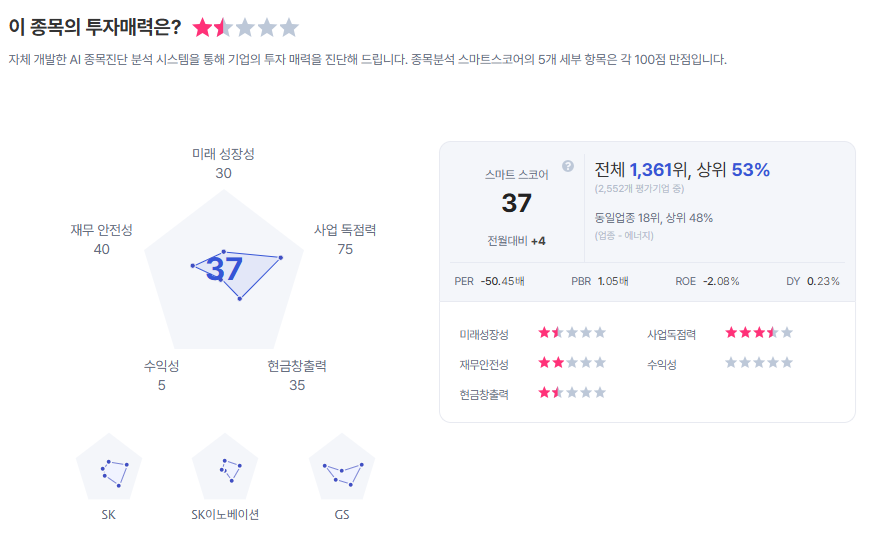

| S-Oil 종목진단 (출처=초이스스탁) |

한편, S-Oil은 유가 약세에도 불구하고 정제마진 강세에 힘입어 주가는 장중 52주 신고가를 달성했다.

이진명 연구원은 "전 사업부 펀더멘탈 회복과 샤힌 프로젝트 가동으로 이익 체력은 점차 확대됐다"라며 "대규모 CapEx 일단락되는 점을 감안할 경우 배당 상향 가능성도 존재하며 주가 재평가가 지속될 것"으로 전망했다.

이에 목표주가는 12만원으로 상향하고, 투자의견은 '매수'를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)