|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 현대모비스가 로봇 상용화 기대감이 재점화되며 사업가치가 주가에 본격 반영되기 시작했다. 증권가에서는 로봇사업 준비 가시화에 따른 밸류에이션 재조정 필요하다고 평가했다.

한화투자증권은 15일 현대모비스에 대해 이번 CES2026를 통해 보스턴 다이내믹스(BD)의 신형 ‘아틀라스(New Atlas)’ 공개로 로봇 상용화 기대감이 재점화되며 주가에 본격 반영되기 시작했다고 평가했다. 실제 2026년 장개시 이후 주가는 20.9% 상승했다.

김성래 한화투자증권 연구원은 "BD 신형 아틀라스 공개를 통해 기존 연구 단계에 머물렀던 휴머노이드 로봇의 현장 투입 및 상용화 가능성이 증명되었으며, 실제 지난 2024년 4월 공개했던 전동식 아틀라스 대비 구조/형상 간소화와 스왑형 배터리 적용 등 효용성 측면에서 사양 최적화된 점은 철저히 비용 효율성 및 적용 확장성 관점에서의 디자인/설계가 적용되었다는 점에서 긍정적"이라고 평가했다.

이제는 BD 로봇 상용화 준비가 본격화될 시기다. 특히 연 내 로봇 상용화 준비를 위한 계획이 구체화될 예정이다.

특히 올해 실질적인 액추에이터 양산 개발/검증 단계로의 진입에 따라, 8월부터 RMAC에 모션캡쳐 등을 위해 투입되는 양산형 아틀라스 모델에 현대모비스 기술이 적용될 예정이다.

|

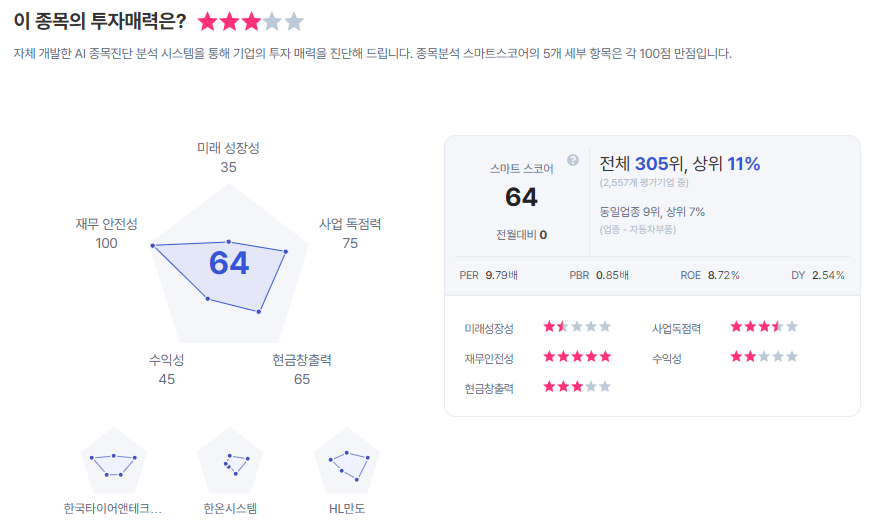

| 현대모비스 종목진단 (출처=초이스스탁) |

김 연구원은 "2026년 로봇사업 준비 가시화에 따른 현대모비스 밸류에이션 재조정이 필요하다"라며 "현대모비스 로봇 사업가치는 2030년 BD 매출액 추정치 3조원에서 현대모비스가 공급하는 액추에이터 제조가치 추정치 8500~9000억원에 연 매출 1조원 규모의 피어 그룹 PSR 5를 적용한 4조4000억원을 부여하고, BD 지분가치 증가분을 반영해 목표주가는 올린다"라고 설명했다.

이에 목표주가는 59만원으로 상향하고, 투자의견은 '매수'를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)