|

| (사진=미래에셋증권) |

[알파경제=김혜실 기자] 미래에셋증권이 스페이스X 기업공개(IPO) 까지는 주가 추가 상승이 가능할 것이란 전망이 나온다.

12일 유안타증권은 미래에셋증권 4분기 지배주주순이익은 5773억원으로 컨센서스를 50.8% 상회하였다고 전했다.

추정치에는 xAI 관련 평가이익을 3천억원 수준으로 반영했는데 이번 실적발표에서 5000억원의 평가이익이 발생하며 컨센서스를 상회하였다.

우도형 연구원은 "xAI의 경우 이번에 2300억 달러의 가치로 평가받았는데 이는 기존 1368억 달러 대비 68% 증가한 수준인데 조달금 200억달러 제외 시 실질 가치 증가는 46.5% 증가한 수준"이라고 평가했다.

2024년 12월 1번째 공개매수 (Tender Offer)에서 스페이스X는 3500억 달러 가치를 인정받았는데 이때 미래에셋증권의 장부가는 6000억원으로 추정된다. 이는 2022년 전후 미래에셋증권이 스페이스X에 투자한 2300억원이 스페이스x의 기업가치가 1400억 달러에서 3500달러로 2.5배 증가한 것에 기인한다.

현재 스페이스x의 기업가치는 xAI와 합병하면서 기존 8000억 달러 대비 높은 1조 달러 수준이 예상되며 xAI와 합병한 기업가치는 1조2500달러 수준이다.

|

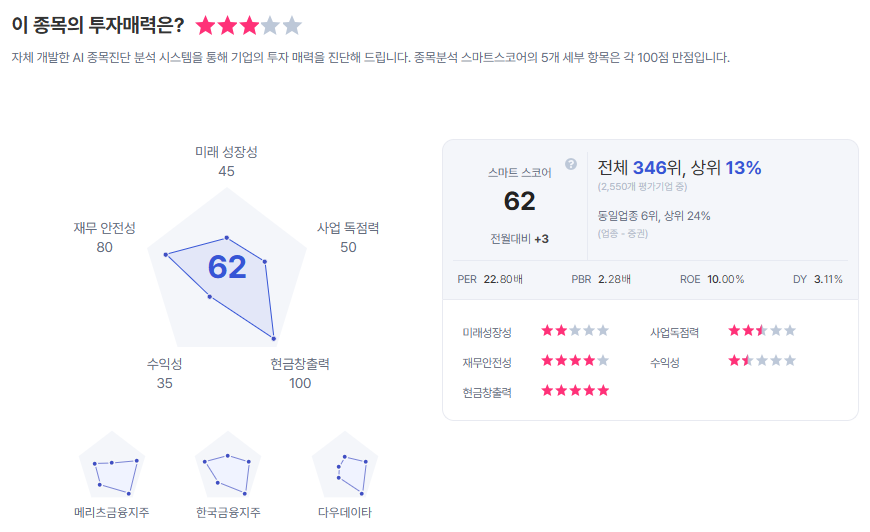

| 미래에셋증권 종목진단 (출처=초이스스탁) |

우 연구원은 "스페이스X의 가치가 3500억 달러에서 1조 달러로 2.9배 증가한다면 1분기 반영될 스페이스x의 장부가치는 1조6000억원 수준이 예상되며 평가이익은 1조원이 예상된다"라며 "스페이스X 상장에 따른 기업가치는 1조5000억달러로 예상되며 상장 시기 및 시장의 주가 변동성, 지분율 희석에 따라 미래에셋증권 주가에 결과적으로 반영되는 값은 상이할 수 있다"라고 덧붙였다.

이에 투자의견 '매수'를 유지하고, 목표주가는 6만1500원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)